סיכום קצר: הטרנספורמציה הדיגיטלית בתחום ביטוחי החיים והקצבה כוללת מודרניזציה של מערכות ישנות, ניצול בינה מלאכותית וניתוח נתונים מתקדם, ויצירת חוויות הממוקדות בלקוח כדי לענות על דרישות השוק המשתנות. חברות הביטוח מאמצות פלטפורמות ענן, אוטומציה ואסטרטגיות מבוססות נתונים כדי לשפר את היעילות התפעולית, להאיץ את תהליך החיתום, ולספק פתרונות פרישה מותאמים אישית, תוך התמודדות עם המורכבות הרגולטורית.

ענף ביטוחי החיים והקצבה נמצא בצומת דרכים מכריע. העלייה בריבית הובילה לזינוק במכירות הקצבאות, אך מערכות מיושנות ומורכבות תפעולית מאיימות לבלום את הצמיחה. בינה מלאכותית וניתוח נתונים מתקדם אינם עוד מילות באזז — הם מעצבים מחדש באופן מהותי את האופן שבו חברות הביטוח מספקות שירותי פרישה.

על פי מקורות של האגודה האקטוארית, הטכנולוגיה משנה את פני התחום האקטוארי, יוצרת הזדמנויות חדשות לחדשנות ומציבה במקביל אתגרים כגון סיכוני סייבר, המחייבים התייחסות. השילוב בין גורמים אלה יוצר הן דחיפות והן הזדמנות עבור חברות ביטוח חיים וקצבה המוכנות לאמץ את השינוי.

מצב ענף ביטוח החיים והקצבה כיום

חברות ביטוח חיים וביטוח קצבה מתמודדות עם מציאות כפולה. מצד אחד, תנאי השוק מעודדים צמיחה. סביבת הריבית תומכת בתחרותיות של מוצרי הקצבה, ועל פי מחקר של אוניברסיטת ג'ורג'טאון בנושא קצבאות הכנסה נדחות, 72% מהצרכנים שנשאלו סברו כי קיומה של הכנסה מובטחת נוספת, בנוסף לביטוח לאומי, תהיה בעלת ערך רב.

אבל הנה הבעיה: מערכות ישנות יוצרות חיכוך בכל נקודת מגע. תהליכים ידניים מעכבים את תהליך החיתום. מאגרי נתונים מנותקים מונעים מתן שירות מותאם אישית. ערוצי ההפצה מתקשים לפעול ביעילות.

האיגוד הלאומי של נציבי הביטוח פרסם במאי 2025 ממצאים שמראים כי 841% מחברות ביטוח הבריאות מדווחות כי הן עושות כיום שימוש כלשהו בבינה מלאכותית ולמידת מכונה (AI/ML). חברות ביטוח חיים וקצבה מכירות בכך שעליהן ללכת בעקבותיהן, אחרת הן עלולות למצוא את עצמן בעמדת נחיתות תחרותית.

לשנות את תחום ביטוחי החיים והקצבה השנתית באמצעות פתרונות דיגיטליים

הטרנספורמציה הדיגיטלית יכולה לסייע לספקי ביטוח חיים וקצבה לייעל את פעילותם, לשפר את חוויית הלקוח ולהבטיח עמידה בדרישות הרגולטוריות. A-listware מציעה צוותי הנדסה ייעודיים ליישום מערכות מאובטחות וניתנות להרחבה, וכן תמיכה לטווח ארוך.

תחומי תמיכה עיקריים:

- אוטומציה של ניהול מדיניות

- פורטלים מאובטחים ללקוחות

- כלי ניתוח ודיווח

- שילוב עם מערכות קיימות

הצוות יכול להשתלב בתהליכי העבודה הקיימים או לקחת אחריות על רכיבי המערכת. התחילו להשתמש ב-A-listware עוד היום כדי למודרניזציה של תהליכי החיים והקצבאות שלכם ולקבל תמיכה הנדסית מקצועית.

עמודי התווך של הטרנספורמציה הדיגיטלית

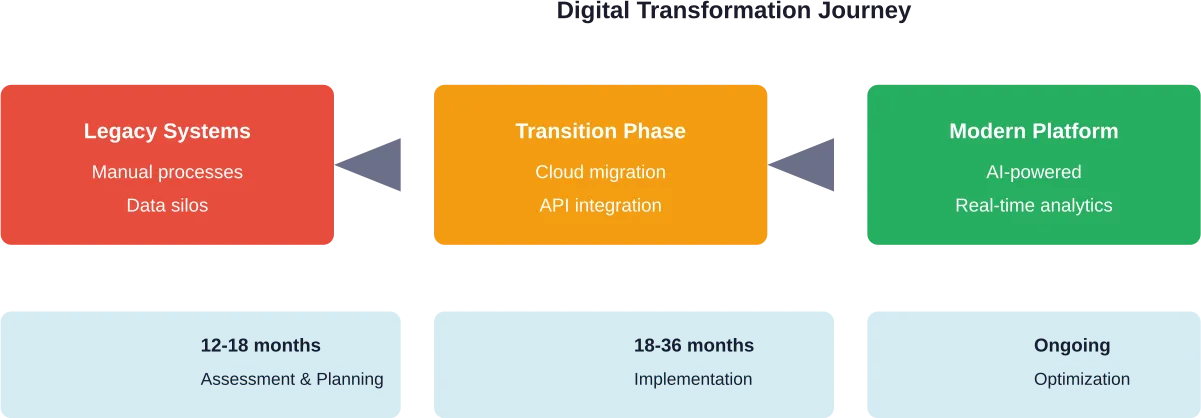

מודרניזציה של מערכות מדור קודם

פלטפורמות מיושנות מגבילות את החדשנות. חברות ביטוח חיים וקצבה רבות פועלות על גבי מערכות מיינפריים שנבנו לפני עשרות שנים, מה שהופך את השילוב עם טכנולוגיה מודרנית לכמעט בלתי אפשרי. המעבר לפלטפורמות מבוססות ענן מאפשר גמישות ומפחית את עלויות התחזוקה.

שינוי אמיתי דורש יותר מאשר העתקה והעברה של יישומים. הוא מחייב חשיבה מחודשת על הארכיטקטורה, על מודלי הנתונים ועל התהליכים העסקיים, הכל במקביל. חברות שמצליחות בכך מחלקות את תהליך המודרניזציה לשלבים שניתן לנהל, במקום לנסות לבצע החלפה גורפת בן לילה.

אסטרטגיית נתונים וניתוח נתונים

הנתונים מהווים את הבסיס ליתרון תחרותי. חברות ביטוח חיים וקצבה אוספות כמויות אדירות של מידע על מבוטחים, אך רובן אינן מפיקות ממנו תובנות שניתן ליישם.

ניתוח מתקדם מאפשר בניית מודלים חיזויים לצורך הערכת סיכוני חיתום, זיהוי הזדמנויות למכירה צולבת ואיתור דפוסים של הונאה. אלגוריתמי למידת מכונה מסוגלים לנתח נתוני בקשות בתוך שניות במקום ימים, ובכך להאיץ באופן משמעותי את תהליך הנפקת הפוליסות.

האתגר? איכות הנתונים וניהול הנתונים. מידע המפוזר בין מערכות מנותקות זו מזו יוצר חוסר עקביות הפוגע בדיוק הניתוחים. ניהול נתוני בסיס הופך להיות חיוני לפני שניתוחים מתוחכמים יכולים להניב ערך.

יישומים של בינה מלאכותית

הבינה המלאכותית משנה פנים רבות של חיי היומיום ושל פעילות תחום הקצבאות. עיבוד שפה טבעית מטפל בפניות שגרתיות של לקוחות באמצעות בוטים, ובכך מאפשר לנציגי השירות האנושיים להתפנות לטיפול במקרים מורכבים. על פי יישומים בתעשייה, גישה זו יכולה לחסוך עד 150,000 דולר עבור כל 10,000 פניות שירות לקוחות המטופלות בערוצים דיגיטליים.

תחום חיתום הביטוח מהווה אולי את היישום המשמעותי ביותר של בינה מלאכותית. אלגוריתמים מנתחים בו-זמנית רשומות רפואיות, נתונים פיננסיים וגורמי אורח חיים, ומפיקים הערכות סיכון שבעבר דרשו ימים של בדיקה ידנית. עיבוד רציף הופך לאפשרי עבור בקשות סטנדרטיות.

עיבוד התביעות נהנה מיתרונות דומים. הבינה המלאכותית יכולה לאמת מסמכים, לזהות חריגות ולהפנות מקרים מורכבים למומחים באופן אוטומטי. זמן הטיפול מתקצר, בעוד שהדיוק משתפר.

| פונקציה | הגישה המסורתית | גישה משופרת באמצעות בינה מלאכותית | השפעה |

|---|---|---|---|

| חתמות | 3–7 ימי בדיקה ידנית | פרוטוקולים עם קבלת החלטות אוטומטית | שיפור ביעילות היועץ 10% |

| שירות לקוחות | תמיכה טלפונית ודוא"ל | פורטל בשירות עצמי עם צ'אט-בוט מבוסס בינה מלאכותית | 260%: גידול בשירות העצמי |

| עיבוד תביעות | בדיקת מסמכים ידנית | אימות וניתוב אוטומטיים | הפחתת עלויות 25% |

| תמיכה בהפצה | הדרכות פנים אל פנים | כלים דיגיטליים וניתוח נתונים | שיפור זמן הטיפול בלקוחות |

שינוי חוויית הלקוח

מבוטחים בימינו מצפים לחוויה דיגיטלית הדומה לזו הקיימת בתחום הקמעונאות והבנקאות. אפליקציות סלולריות, פורטלי שירות עצמי וגישה לחשבון בזמן אמת הם תנאים בסיסיים, ולא גורמים מבדילים.

בחברת ביטוח חיים גדולה, פורטל לקוחות מקוון ואפליקציה סלולרית שפותחו הובילו לעלייה של 260% בשימוש בשירות העצמי של הלקוחות. מבוטחים יכולים לעדכן את שמות המוטבים, לבקש שינויים בפוליסה ולגשת למסמכים מבלי להתקשר לשירות הלקוחות.

אך חוויית הלקוח אינה מסתכמת בערוצים הדיגיטליים. ההתאמה האישית היא גורם חשוב. השימוש בניתוח נתונים כדי להתאים המלצות על מוצרים ותקשורת לנסיבות האישיות של כל לקוח מגביר את המעורבות ואת שיעורי ההמרה.

השינוי בתחום ההפצה הוא חיוני לא פחות. היועצים זקוקים לכלים מודרניים שייעלו את תהליכי הגשת הבקשות ויספקו מידע על הפוליסות בזמן אמת. באמצעות הדיגיטליזציה ניתן להשיג חיסכון של עד 25% בעלויות התפעול הקשורות להפצה.

שיקולים רגולטוריים ותאימות

הטרנספורמציה הדיגיטלית נדרשת להתמודד עם דרישות רגולטוריות מורכבות. לתוכניות קצבה המוגנות ממס, כגון הסדרי 403(b), יש כללים ספציפיים הנשלטים על ידי קוד מס ההכנסה הפנימי. על פי פרסום 571 של מס ההכנסה (IRS), לתוכניות 403(b) המוצעות על ידי בתי ספר ציבוריים וארגונים מסוימים הפטורים ממס יש מגבלות הפקדה של $23,000 בשנת 2024, עם הפקדות השלמה החל משנת 2025 עבור אנשים בגילאי 60, 61, 62 או 63, המאפשרות את הסכום הגבוה מבין $11,250 או 150% מהמגבלה הרגילה להשלמת הפער.

האיגוד הלאומי של נציבי הביטוח עוקב באופן פעיל אחר יישומים של בינה מלאכותית ונתונים גדולים בתחום הביטוח, ומבטיח שמירה על תקני הגנת הצרכן והפרטיות. על חברות הביטוח לבנות מסגרות ניהול המטפלות בשקיפות אלגוריתמית, אבטחת נתונים ויחס הוגן.

איומי אבטחת הסייבר הולכים ומתחכמים. חלה עלייה משמעותית בהתקפות תוכנות זדוניות ודיוג המכוונות למוסדות פיננסיים, כאשר חלק מהתקפות הכופר דרשו סכומים של עד 1,460,000 ביטקוין, כפי שהדגים מתקפת ה-WannaCry בשנת 2017. ארכיטקטורת אבטחה איתנה הופכת להיות הכרחית.

תוכנית פעולה ליישום

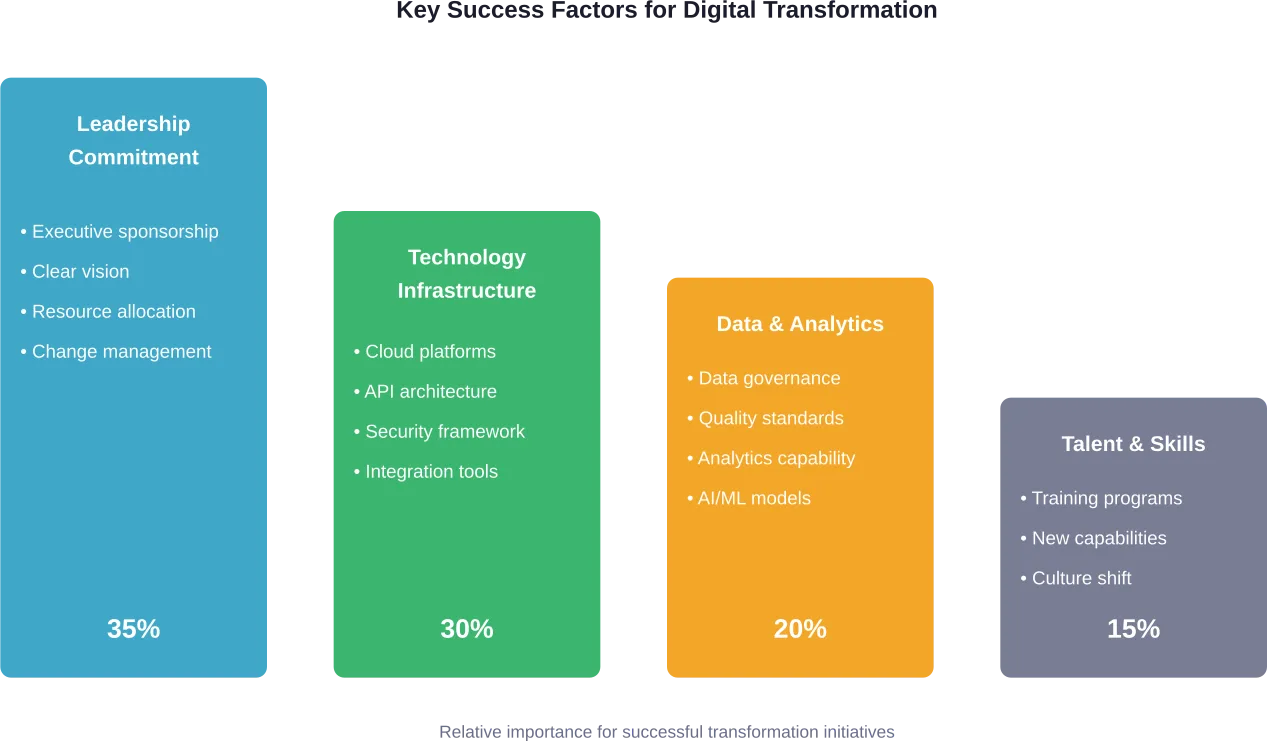

טרנספורמציה דיגיטלית מוצלחת מחייבת תכנון אסטרטגי של שלבי התהליך. יש להתחיל בהערכה מקיפה של המערכות הקיימות, ארכיטקטורת הנתונים ותהליכי התפעול. יש לזהות את נקודות התורפה שגורמות לחיכוך הרב ביותר עם הלקוחות או לעלויות התפעול הגבוהות ביותר.

יש לתת עדיפות להישגים מהירים המדגימים ערך מוסף, תוך בניית תשתית לשינויים נרחבים יותר. הטמעת פורטל או אוטומציה של הטיפול בתביעות יכולות להניב תוצאות מדידות בתוך חודשים ספורים, ובכך לבנות את האמון הארגוני לקראת יוזמות שאפתניות יותר.

יש להשקיע בפיתוח כישרונות במקביל לטכנולוגיה. אקטוארים זקוקים להכשרה בנושא שיתוף פעולה עם מערכות בינה מלאכותית, כפי שנבחן בראיון שפורסם באוגוסט 2024 על ידי האגודה האקטוארית (Society of Actuaries) ובו נבדק שיתוף הפעולה העתידי בין אקטוארים לבינה מלאכותית. אנליסטים עסקיים חייבים להבין את עקרונות מדע הנתונים. צוותי שירות הלקוחות זקוקים לכלים ולתהליכי עבודה חדשים.

צרו שותפויות אסטרטגיות. מעטות הן חברות הביטוח שמחזיקות בכל היכולות הנדרשות בתוך הארגון. ספקי טכנולוגיה, אינטגרטורים של מערכות וחברות ייעוץ מתמחות יכולים להאיץ את קצב ההתקדמות, תוך העברת ידע לצוותים הפנימיים.

מדידת הצלחתו של תהליך השינוי

יש להגדיר מדדים ברורים לפני תחילת פרויקטי טרנספורמציה. שיפורים בחוויית הלקוח עשויים להימדד באמצעות מדד נטו פרומוטור (NPS), שיעורי אימוץ השירות העצמי או מהירות הנפקת הפוליסות. מדדי היעילות התפעולית כוללים עלויות עיבוד לעסקה, אחוזי עיבוד רציף (STP) או משך מחזור הטיפול בתביעות.

גם המדדים הפיננסיים חשובים. חישובי התשואה על ההשקעה צריכים לקחת בחשבון את החיסכון בעלויות, את הגידול בהכנסות הנובע משיפור בהפצה, ואת הפחתת הסיכון הנובעת משיפור בתהליך החיתום. יש לעקוב הן אחר ההישגים בטווח הקצר והן אחר היתרונות האסטרטגיים בטווח הארוך.

שינוי אמיתי חורג מגבולותיהם של פרויקטים בודדים ומשנה באופן מהותי את אופן הפעולה של הארגונים. יש לעקוב אחר מדדים תרבותיים כגון אימוץ כלים חדשים על ידי העובדים, שיתוף פעולה בין-תפקודי וקצב החדשנות.

שאלות נפוצות

- מהו טרנספורמציה דיגיטלית בתחום ביטוח החיים והפנסיה?

הטרנספורמציה הדיגיטלית כוללת מודרניזציה של מערכות ישנות, הטמעת בינה מלאכותית וניתוח נתונים, אוטומציה של תהליכים ידניים ויצירת חוויות דיגיטליות הממוקדות בלקוח. היא משנה באופן מהותי את אופן הפעילות של חברות הביטוח, החל מתהליכי חיתום והפצה ועד לשירות לקוחות וטיפול בתביעות.

- כיצד משפרת הבינה המלאכותית את תהליך חיתום ביטוחי החיים?

אלגוריתמי בינה מלאכותית מנתחים במקביל רשומות רפואיות, נתונים פיננסיים וגורמי אורח חיים, כדי לייצר הערכות סיכון בתוך דקות ספורות במקום ימים. הדבר מאפשר עיבוד רציף של בקשות סטנדרטיות, תוך שיפור הדיוק והפחתת העלויות. ביישומים מסוימים נרשמת עלייה של עד 101% ביעילות היועצים.

- מהם האתגרים העיקריים בתהליך הטרנספורמציה הדיגיטלית?

המורכבות של מערכות ישנות מהווה את המכשול הגדול ביותר, שכן פלטפורמות מיושנות מתנגדות לשילוב עם טכנולוגיה מודרנית. בעיות באיכות הנתונים, דרישות תאימות לתקנות, סיכוני אבטחת סייבר וניהול שינויים ארגוניים מהווים אף הם אתגרים משמעותיים המחייבים תכנון אסטרטגי.

- כמה עולה הטרנספורמציה הדיגיטלית לחברות הביטוח?

העלויות משתנות באופן משמעותי בהתאם להיקף הפרויקט, לתשתית הקיימת ולגישת היישום. על ארגונים לצפות להשקעות רב-שנתיות עם תשואה הדרגתית. יש להתמקד בהישגים מהירים המדגימים את הערך, תוך בניית תשתית ליוזמות רחבות היקף יותר. יש לברר את מחירי השוק העדכניים מול ספקי הטכנולוגיה.

- אילו שיפורים בחוויית הלקוח נובעים מהדיגיטליזציה?

יישומים מודרניים מספקים פורטלי שירות עצמי ואפליקציות סלולריות המטפלים בעסקאות שגרתיות ללא צורך בשיחות טלפון. בחברת ביטוח חיים גדולה, פורטל לקוחות מקוון ואפליקציה סלולרית הובילו לעלייה של 260% בשימוש בשירות העצמי של הלקוחות. מבוטחים זוכים לגישה לחשבונם בזמן אמת, לשינויים מהירים יותר בפוליסות ולתקשורת מותאמת אישית בהתאם לנסיבות הספציפיות שלהם.

- כיצד משפיעות דרישות הרגולציה על הטרנספורמציה הדיגיטלית?

למוצרי ביטוח חיים וקצבה יש כללים ספציפיים בתחום המס והציות, שעל פתרונות טכנולוגיים להתאים את עצמם אליהם. ה-NAIC מפקחת על יישומים מבוססי בינה מלאכותית כדי להבטיח את הגנת הצרכן, ומחייבת קיומן של מסגרות ניהוליות לשקיפות אלגוריתמית. על חברות הביטוח למצוא איזון בין חדשנות לבין עמידה בדרישות הרגולטוריות וחובות הגנת הפרטיות.

- מהו לוח הזמנים שעל חברות הביטוח לצפות לו במסגרת תהליך השינוי?

תהליך שינוי משמעותי נמשך בדרך כלל 3–5 שנים, החל מהערכה הראשונית ועד ליישום מלא. עם זאת, גישות הדרגתיות מספקות ערך באופן מצטבר. הישגים מהירים, כגון פריסת פורטל או אוטומציה של הטיפול בתביעות, יכולים להניב תוצאות בתוך 6–12 חודשים, ובכך ליצור מומנטום ליוזמות ארוכות טווח שאפתניות יותר.

המשך הדרך

הטרנספורמציה הדיגיטלית כבר אינה אופציונלית עבור חברות ביטוח חיים וקצבה. תנאי השוק מעניקים יתרון לחברות המנצלות את הטכנולוגיה כדי לספק חווית לקוח מעולה תוך כדי פעילות יעילה. מערכות מיושנות ותהליכים ידניים יוצרים פגיעות תחרותית.

אך שינוי יכול להצליח רק כאשר הציפיות הן מציאותיות והביצוע הוא אסטרטגי. התחילו ביעדים עסקיים ברורים במקום לרדוף אחרי מגמות טכנולוגיות. בנו תשתית נתונים לפני שתצפו לנסים בתחום הניתוח. השקיעו באנשים לצד הפלטפורמות.

חברות הביטוח שיצליחו בשנים הקרובות יהיו אלה שיאמצו את ההתפתחות המתמשכת, במקום להתייחס לטרנספורמציה הדיגיטלית כאל פרויקט מוגבל בזמן עם תאריך סיום. הטכנולוגיה ממשיכה להתקדם בקצב מואץ, ציפיות הלקוחות הולכות וגדלות, והדינמיקה התחרותית משתנה ללא הרף.

ארגונים שמוכנים להקדיש תשומת לב מצד ההנהלה, משאבים וסבלנות לתהליך השינוי, יבטיחו לעצמם צמיחה בת-קיימא. אלה שידחו את התהליך עלולים להיקלע ליתרון תחרותי קבוע, שכן מתחרים שגדלו בעידן הדיגיטלי וחברות ותיקות שעברו שינוי יכבשו נתחי שוק בזכות יכולות עדיפות.