Kurze Zusammenfassung: Die digitale Transformation für Lebens- und Rentenversicherungen umfasst die Modernisierung von Altsystemen, die Nutzung von KI und fortschrittlichen Analysen sowie die Schaffung kundenorientierter Erfahrungen, um den sich verändernden Marktanforderungen gerecht zu werden. Versicherer setzen Cloud-Plattformen, Automatisierung und datengesteuerte Strategien ein, um die betriebliche Effizienz zu verbessern, das Underwriting zu beschleunigen und personalisierte Vorsorgelösungen anzubieten, während sie gleichzeitig die regulatorische Komplexität bewältigen.

Die Lebens- und Rentenversicherungsbranche steht an einem entscheidenden Scheideweg. Steigende Zinssätze haben den Absatz von Rentenversicherungen angekurbelt, aber veraltete Systeme und die Komplexität der Abläufe drohen das Wachstum zu bremsen. Künstliche Intelligenz und fortschrittliche Datenanalyse sind keine Schlagworte mehr - sie verändern die Art und Weise, wie Versicherer Altersvorsorgeleistungen erbringen, grundlegend.

Nach Angaben der Society of Actuaries (Gesellschaft der Versicherungsmathematiker) verändert die Technologie die versicherungsmathematische Landschaft, indem sie neue Möglichkeiten für Innovationen schafft und gleichzeitig Herausforderungen wie Cyber-Risiken mit sich bringt, die Aufmerksamkeit erfordern. Die Konvergenz dieser Kräfte schafft sowohl Dringlichkeit als auch Chancen für Lebens- und Rentenversicherungsunternehmen, die bereit sind, sich dem Wandel zu stellen.

Der Stand der Lebens- und Rentenversicherung heute

Die Lebens- und Rentenversicherer sind mit einer doppelten Realität konfrontiert. Auf der einen Seite begünstigen die Marktbedingungen das Wachstum. Das Zinsumfeld begünstigt die Wettbewerbsfähigkeit von Rentenprodukten, und laut einer Studie der Georgetown University über aufgeschobene Einkommensrenten sind 72% der befragten Verbraucher der Meinung, dass ein zusätzliches garantiertes Einkommen neben der Sozialversicherung sehr wertvoll wäre.

Aber das Problem ist, dass die alten Systeme an jedem Kontaktpunkt Reibungsverluste verursachen. Manuelle Prozesse verlangsamen das Underwriting. Unverbundene Datensilos verhindern einen personalisierten Service. Die Vertriebskanäle kämpfen mit der Effizienz.

Die National Association of Insurance Commissioners (Nationaler Verband der Versicherungskommissare) veröffentlichte im Mai 2025 Ergebnisse, aus denen hervorgeht, dass 84% der Krankenversicherer angeben, dass sie derzeit in irgendeiner Form künstliche Intelligenz und maschinelles Lernen (AI/ML) einsetzen. Lebens- und Rentenversicherer haben erkannt, dass sie diesem Beispiel folgen müssen oder Wettbewerbsnachteile riskieren.

Transformieren Sie Leben und Renten mit digitalen Lösungen

Die digitale Transformation kann Anbietern von Lebens- und Rentenversicherungen helfen, ihre Abläufe zu rationalisieren, das Kundenerlebnis zu verbessern und die Einhaltung von Vorschriften zu gewährleisten. A-listware bietet engagierte Ingenieurteams, die sichere, skalierbare Systeme implementieren und langfristigen Support bieten.

Schlüsselbereiche der Unterstützung:

- Automatisierung der Politikverwaltung

- sichere Kundenportale

- Analyse- und Berichtswerkzeuge

- Integration mit Altsystemen

Das Team kann sich in bestehende Arbeitsabläufe integrieren oder die Verantwortung für Systemkomponenten übernehmen. Starten Sie noch heute mit A-listware um Ihre Lebens- und Rentenversicherungsprozesse zu modernisieren und fachkundige technische Unterstützung zu erhalten.

Grundpfeiler der digitalen Transformation

Modernisierung von Altsystemen

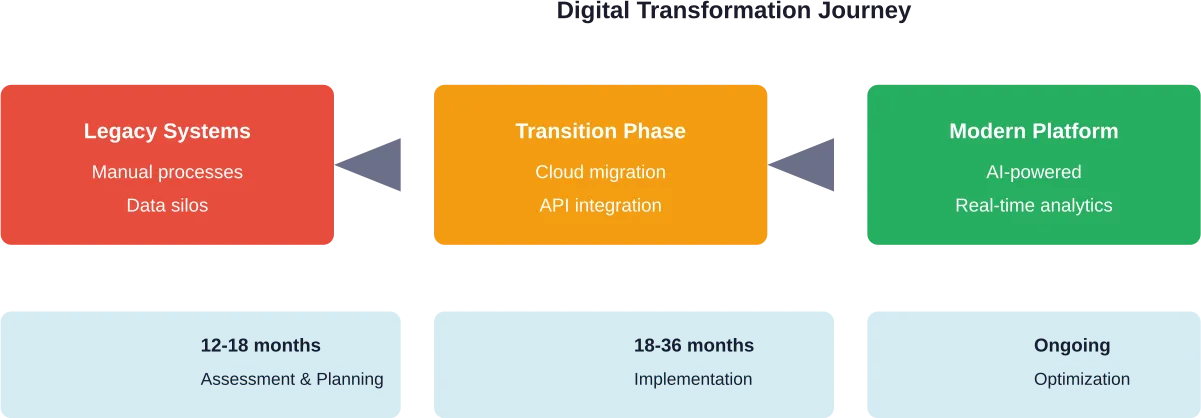

Veraltete Plattformen behindern die Innovation. Viele Lebens- und Rentenversicherungsunternehmen arbeiten mit Mainframe-Systemen, die vor Jahrzehnten entwickelt wurden und eine Integration mit moderner Technologie nahezu unmöglich machen. Die Migration auf Cloud-basierte Plattformen ermöglicht Skalierbarkeit und reduziert die Wartungskosten.

Eine echte Umstellung erfordert mehr als nur das Anheben und Verschieben von Anwendungen. Sie erfordert ein gleichzeitiges Überdenken der Architektur, der Datenmodelle und der Geschäftsprozesse. Unternehmen, die erfolgreich sind, unterteilen die Modernisierung in überschaubare Phasen, anstatt zu versuchen, sie von heute auf morgen komplett zu ersetzen.

Daten- und Analysestrategie

Daten sind die Grundlage für Wettbewerbsvorteile. Lebens- und Rentenversicherer sammeln riesige Mengen an Versichertendaten, aber die meisten ziehen daraus keine verwertbaren Erkenntnisse.

Fortschrittliche Analysen ermöglichen prädiktive Modelle für das Underwriting von Risiken, die Identifizierung von Cross-Selling-Möglichkeiten und die Erkennung von Betrugsmustern. Algorithmen des maschinellen Lernens können Antragsdaten in Sekunden statt in Tagen analysieren, was die Ausstellung von Policen erheblich beschleunigt.

Die Herausforderung? Datenqualität und -verwaltung. Informationen, die über unzusammenhängende Systeme verstreut sind, führen zu Inkonsistenzen, die die Genauigkeit der Analysen untergraben. Die Verwaltung von Stammdaten ist von entscheidender Bedeutung, bevor ausgefeilte Analysemethoden einen Nutzen bringen.

Anwendungen der Künstlichen Intelligenz

KI verändert zahlreiche Aspekte des Lebens- und Rentenversicherungsgeschäfts. Durch die Verarbeitung natürlicher Sprache werden routinemäßige Kundenanfragen über Chatbots abgewickelt, sodass menschliche Mitarbeiter für komplexe Fälle frei werden. Nach Angaben der Branche kann dieser Ansatz bis zu $50.000 pro 10.000 über digitale Kanäle bearbeitete Kundendienstanfragen einsparen.

Das Underwriting ist vielleicht die wirkungsvollste KI-Anwendung. Algorithmen werten medizinische Aufzeichnungen, Finanzdaten und Lebensstilfaktoren gleichzeitig aus und erstellen so Risikobewertungen, die früher tagelange manuelle Überprüfungen erforderten. Eine durchgängige Bearbeitung wird für Standardanträge möglich.

Die Schadenbearbeitung profitiert in ähnlicher Weise. KI kann die Dokumentation überprüfen, Anomalien erkennen und komplexe Fälle automatisch an Spezialisten weiterleiten. Die Bearbeitungszeit sinkt und die Genauigkeit steigt.

| Funktion | Traditioneller Ansatz | AI-gestützter Ansatz | Auswirkungen |

|---|---|---|---|

| Underwriting | 3-7 Tage manuelle Überprüfung | Protokolle mit automatischer Entscheidungsfindung | 10% Berater Effizienzgewinn |

| Kundenbetreuung | Unterstützung per Telefon und E-Mail | Selbstbedienungsportal mit KI-Chatbot | 260% Zunahme der Selbstbedienung |

| Bearbeitung von Ansprüchen | Manuelle Überprüfung von Dokumenten | Automatisierte Validierung und Weiterleitung | 25% Kostensenkung |

| Unterstützung für den Vertrieb | Persönliche Schulungen | Digitale Hilfsmittel und Analytik | Verbesserte Zeit für den Kundenkontakt |

Transformation der Kundenerfahrung

Die Versicherungsnehmer von heute erwarten digitale Erlebnisse, die mit dem Einzelhandel und dem Bankwesen vergleichbar sind. Mobile Apps, Selbstbedienungsportale und Echtzeit-Zugriff auf das Konto sind selbstverständlich, kein Unterscheidungsmerkmal.

Bei einem großen Lebensversicherer führten ein entwickeltes Online-Kundenportal und eine mobile App zu einer 260% gesteigerten Selbstbedienung der Kunden. Versicherungsnehmer können Begünstigte aktualisieren, Policenänderungen beantragen und Dokumente abrufen, ohne den Kundendienst anzurufen.

Aber das Kundenerlebnis geht über die digitalen Kanäle hinaus. Personalisierung ist wichtig. Die Nutzung von Datenanalysen zur Anpassung von Produktempfehlungen und Kommunikation an individuelle Gegebenheiten erhöht das Engagement und die Konversionsraten.

Ebenso wichtig ist die Umstellung des Vertriebs. Berater benötigen moderne Tools, die Antragsprozesse rationalisieren und Informationen zu Richtlinien in Echtzeit bereitstellen. Bis zu 25% Kosteneinsparungen bei vertriebsbezogenen Vorgängen werden durch die Digitalisierung möglich.

Überlegungen zur Regulierung und Einhaltung von Vorschriften

Bei der digitalen Transformation müssen komplexe regulatorische Anforderungen eingehalten werden. Für steuerlich abgesicherte Rentenpläne wie 403(b)-Vereinbarungen gelten besondere Regeln, die durch den Internal Revenue Code geregelt werden. Laut IRS-Publikation 571 gelten für 403(b)-Pläne, die von öffentlichen Schulen und bestimmten steuerbefreiten Organisationen angeboten werden, Beitragshöchstgrenzen von $23.000 im Jahr 2024, wobei ab 2025 für Personen im Alter von 60, 61, 62 oder 63 Jahren Aufholbeiträge in Höhe des höheren Betrags von $11.250 oder 150% der regulären Aufholgrenze möglich sind.

Die National Association of Insurance Commissioners überwacht aktiv KI- und Big-Data-Anwendungen im Versicherungswesen und stellt sicher, dass die Standards für Verbraucherschutz und Datenschutz eingehalten werden. Die Versicherer müssen einen Governance-Rahmen schaffen, der die Transparenz von Algorithmen, die Datensicherheit und die faire Behandlung berücksichtigt.

Die Bedrohungen für die Cybersicherheit werden immer raffinierter. Malware- und Phishing-Angriffe, die auf Finanzinstitute abzielen, haben erheblich zugenommen, wobei einige Ransomware-Angriffe bis zu $600 in Bitcoins fordern, wie der WannaCry-Angriff 2017 zeigte. Eine robuste Sicherheitsarchitektur ist nicht mehr verhandelbar.

Fahrplan für die Umsetzung

Eine erfolgreiche digitale Transformation erfordert eine strategische Abfolge. Beginnen Sie mit einer umfassenden Bewertung der vorhandenen Systeme, der Datenarchitektur und der betrieblichen Abläufe. Identifizieren Sie die Schmerzpunkte, die die meisten Reibungsverluste oder Betriebskosten verursachen.

Priorisieren Sie Quick Wins, die den Nutzen demonstrieren und gleichzeitig die Grundlage für größere Veränderungen bilden. Die Implementierung eines Portals oder die Automatisierung von Schadensfällen kann innerhalb weniger Monate messbare Ergebnisse liefern und so das Vertrauen der Organisation in weitergehende Initiativen stärken.

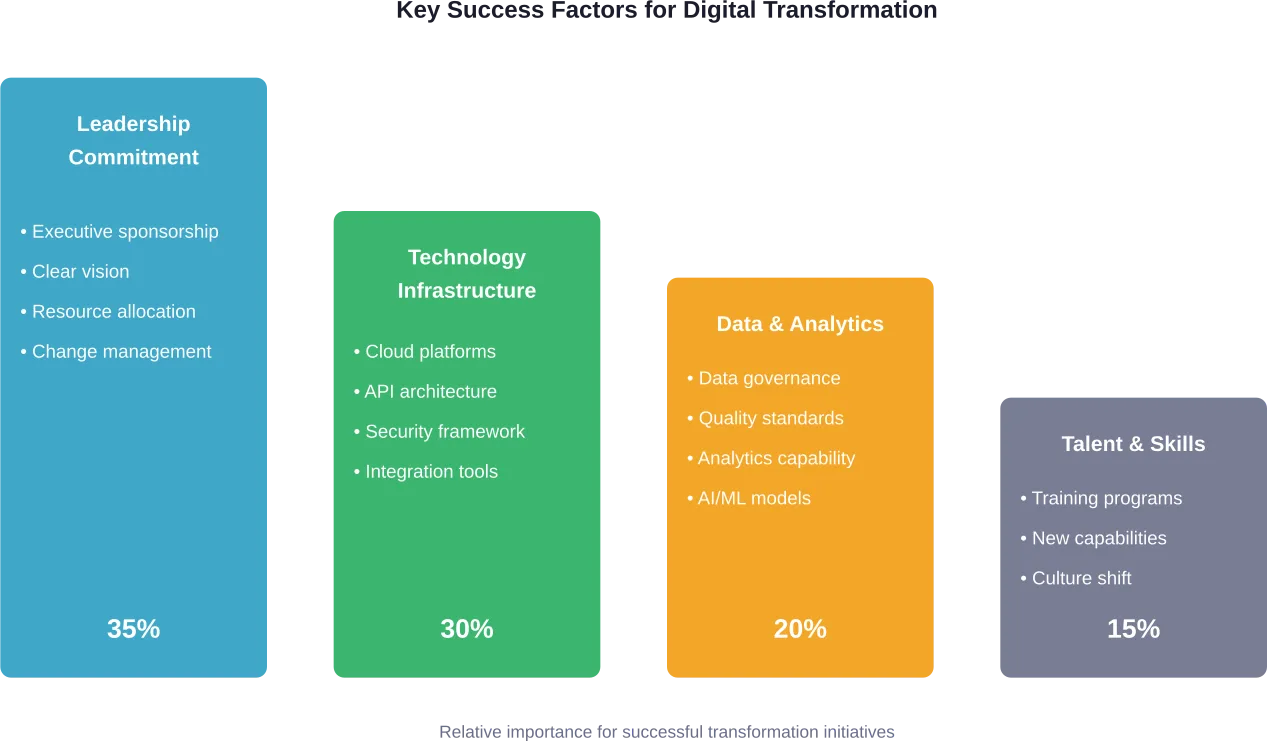

Neben der Technologie auch in die Talententwicklung investieren. Aktuare müssen darin geschult werden, wie sie mit KI-Systemen zusammenarbeiten können, wie in einem von der Society of Actuaries im August 2024 veröffentlichten Interview über die künftige Zusammenarbeit zwischen Aktuaren und künstlicher Intelligenz dargelegt wird. Business-Analysten müssen die Prinzipien der Datenwissenschaft verstehen. Kundendienstteams benötigen neue Tools und Arbeitsabläufe.

Strategische Partnerschaften. Nur wenige Versicherer verfügen intern über alle erforderlichen Fähigkeiten. Technologieanbieter, Systemintegratoren und spezialisierte Beratungsunternehmen können den Fortschritt beschleunigen und gleichzeitig Wissen an interne Teams weitergeben.

Messung des Transformationserfolgs

Legen Sie klare Messgrößen fest, bevor Sie mit Transformationsprojekten beginnen. Verbesserungen des Kundenerlebnisses können den Net Promoter Score, die Selbstbedienungsrate oder die Geschwindigkeit der Policenausstellung messen. Zu den Kennzahlen für die betriebliche Effizienz gehören die Bearbeitungskosten pro Transaktion, der prozentuale Anteil der Direktbearbeitung oder die Durchlaufzeit von Schadenfällen.

Auch die Finanzkennzahlen sind wichtig. Bei der Berechnung der Kapitalrendite sollten Kosteneinsparungen, Umsatzsteigerungen durch verbesserten Vertrieb und Risikominderung durch besseres Underwriting berücksichtigt werden. Verfolgen Sie sowohl kurzfristige Gewinne als auch langfristige strategische Vorteile.

Ein echter Wandel geht über einzelne Projekte hinaus und verändert die Arbeitsweise eines Unternehmens grundlegend. Überwachen Sie kulturelle Indikatoren wie die Akzeptanz neuer Tools durch die Mitarbeiter, die funktionsübergreifende Zusammenarbeit und die Innovationsgeschwindigkeit.

Häufig gestellte Fragen

- Was bedeutet digitale Transformation in der Lebens- und Rentenversicherung?

Die digitale Transformation umfasst die Modernisierung von Altsystemen, die Implementierung von KI und Datenanalyse, die Automatisierung manueller Prozesse und die Schaffung kundenorientierter digitaler Erlebnisse. Sie verändert die Arbeitsweise der Versicherer grundlegend, vom Underwriting und Vertrieb bis hin zum Kundenservice und der Schadenbearbeitung.

- Wie kann KI das Underwriting von Lebensversicherungen verbessern?

KI-Algorithmen analysieren gleichzeitig medizinische Aufzeichnungen, Finanzdaten und Lebensstilfaktoren, um Risikobewertungen in Minuten statt in Tagen zu erstellen. Dies ermöglicht eine durchgängige Verarbeitung für Standardanwendungen bei gleichzeitiger Verbesserung der Genauigkeit und Senkung der Kosten. Einige Implementierungen erzielen eine Effizienzsteigerung von bis zu 10% bei den Beratern.

- Was sind die größten Herausforderungen bei der digitalen Transformation?

Die Komplexität der Altsysteme stellt das größte Hindernis dar, da sich veraltete Plattformen der Integration mit moderner Technologie widersetzen. Probleme mit der Datenqualität, die Einhaltung gesetzlicher Vorschriften, Cybersecurity-Risiken und das Management organisatorischer Veränderungen stellen ebenfalls erhebliche Herausforderungen dar, die eine strategische Planung erfordern.

- Wie viel kostet die digitale Transformation für Versicherer?

Die Kosten sind je nach Umfang, vorhandener Infrastruktur und Implementierungsansatz sehr unterschiedlich. Unternehmen sollten mit mehrjährigen Investitionen rechnen, die sich schrittweise auszahlen. Konzentrieren Sie sich auf schnelle Erfolge, die den Wert demonstrieren, während Sie die Grundlage für größere Initiativen schaffen. Erkundigen Sie sich bei Technologieanbietern nach den aktuellen Preisen.

- Welche Verbesserungen des Kundenerlebnisses ergeben sich aus der Digitalisierung?

Moderne Implementierungen bieten Selbstbedienungsportale und mobile Apps, die Routinetransaktionen ohne Telefonanrufe abwickeln. Bei einem großen Lebensversicherer führten ein Online-Kundenportal und eine mobile App zu einer 260% gesteigerten Selbstbedienung der Kunden. Die Versicherungsnehmer erhalten Echtzeit-Zugriff auf ihr Konto, können Policen schneller ändern und erhalten personalisierte Mitteilungen, die auf ihre spezifischen Umstände abgestimmt sind.

- Wie wirken sich regulatorische Anforderungen auf die digitale Transformation aus?

Für Lebens- und Rentenversicherungsprodukte gelten besondere Steuer- und Compliance-Vorschriften, denen Technologielösungen Rechnung tragen müssen. Die NAIC überwacht KI-Anwendungen, um den Verbraucherschutz zu gewährleisten, und fordert Governance-Rahmenwerke für algorithmische Transparenz. Versicherer müssen Innovationen mit der Einhaltung von Vorschriften und Datenschutzverpflichtungen in Einklang bringen.

- Welchen Zeitplan sollten die Versicherer für die Umstellung erwarten?

Eine sinnvolle Umgestaltung erfordert in der Regel 3-5 Jahre von der ersten Bewertung bis zur vollständigen Umsetzung. Stufenweise Ansätze liefern jedoch schrittweise Werte. Quick Wins wie die Einführung eines Portals oder die Automatisierung von Leistungsansprüchen können innerhalb von 6-12 Monaten Ergebnisse zeigen und so den Anstoß für ehrgeizigere langfristige Initiativen geben.

Vorwärts bewegen

Die digitale Transformation ist für Lebens- und Rentenversicherer keine Option mehr. Die Marktbedingungen begünstigen Unternehmen, die Technologien nutzen, um ihren Kunden ein hervorragendes Erlebnis zu bieten und gleichzeitig effizient zu arbeiten. Veraltete Systeme und manuelle Prozesse machen den Wettbewerb angreifbar.

Die Umstellung gelingt jedoch nur mit realistischen Erwartungen und strategischer Umsetzung. Beginnen Sie mit klaren Geschäftszielen, anstatt Technologietrends hinterherzulaufen. Bauen Sie eine Datengrundlage auf, bevor Sie Wunder bei der Analyse erwarten. Investieren Sie neben Plattformen auch in Menschen.

Die Versicherer, die in den kommenden Jahren erfolgreich sein werden, sind diejenigen, die eine kontinuierliche Entwicklung anstreben, anstatt die digitale Transformation als ein endliches Projekt mit einem Enddatum zu betrachten. Die Technologie wird immer schneller, die Kundenerwartungen steigen, und die Wettbewerbsdynamik ändert sich ständig.

Unternehmen, die bereit sind, ihre Aufmerksamkeit, ihre Ressourcen und ihre Geduld für die Transformation einzusetzen, werden sich für ein nachhaltiges Wachstum positionieren. Diejenigen, die die Transformation hinauszögern, riskieren einen dauerhaften Nachteil, da digital ausgerichtete Konkurrenten und transformierte etablierte Unternehmen durch überlegene Fähigkeiten Marktanteile erobern.