Kurze Zusammenfassung: Die digitale Transformation in der Vermögensverwaltung umfasst die Modernisierung von Abläufen, Kundenerfahrungen und Entscheidungsfindung durch KI, Automatisierung und Datenanalyse. Laut einer Studie des CFA Institute verlagert sich die KI vom Überschwang zu einer maßvollen Umsetzung, wobei der Schwerpunkt eher auf der Ergänzung als auf dem Ersatz liegt. Der Erfolg erfordert ein Gleichgewicht zwischen Innovation und Einhaltung von Vorschriften, Investitionen in die Entwicklung von Talenten und die Beibehaltung des menschlichen Urteilsvermögens bei strategischen Entscheidungen.

Die Anlageverwaltung ist nicht mehr die Branche, die sie vor fünf Jahren war. Die Technologie hat in alle Bereiche Einzug gehalten, von der Portfoliokonstruktion bis zur Kundenkommunikation. Aber die Sache ist die: Bei der digitalen Transformation geht es nicht nur um die Einführung neuer Tools.

Es geht darum, die Art und Weise, wie Wertpapierfirmen arbeiten, Kunden betreuen und Entscheidungen treffen, grundlegend zu überdenken. Der Druck, maßgeschneiderte Erfahrungen zu liefern und gleichzeitig die Kosten und regulatorischen Anforderungen zu bewältigen, war noch nie so hoch.

Laut einer Studie des CFA-Instituts über KI in der Vermögensverwaltung wandelt sich das Feld von Überschwang zu Realismus, wobei der Schwerpunkt eher auf einer maßvollen Implementierung und Ergänzung als auf einem Ersatz liegt. Das ist die Realität, mit der Investmentmanager heute konfrontiert sind.

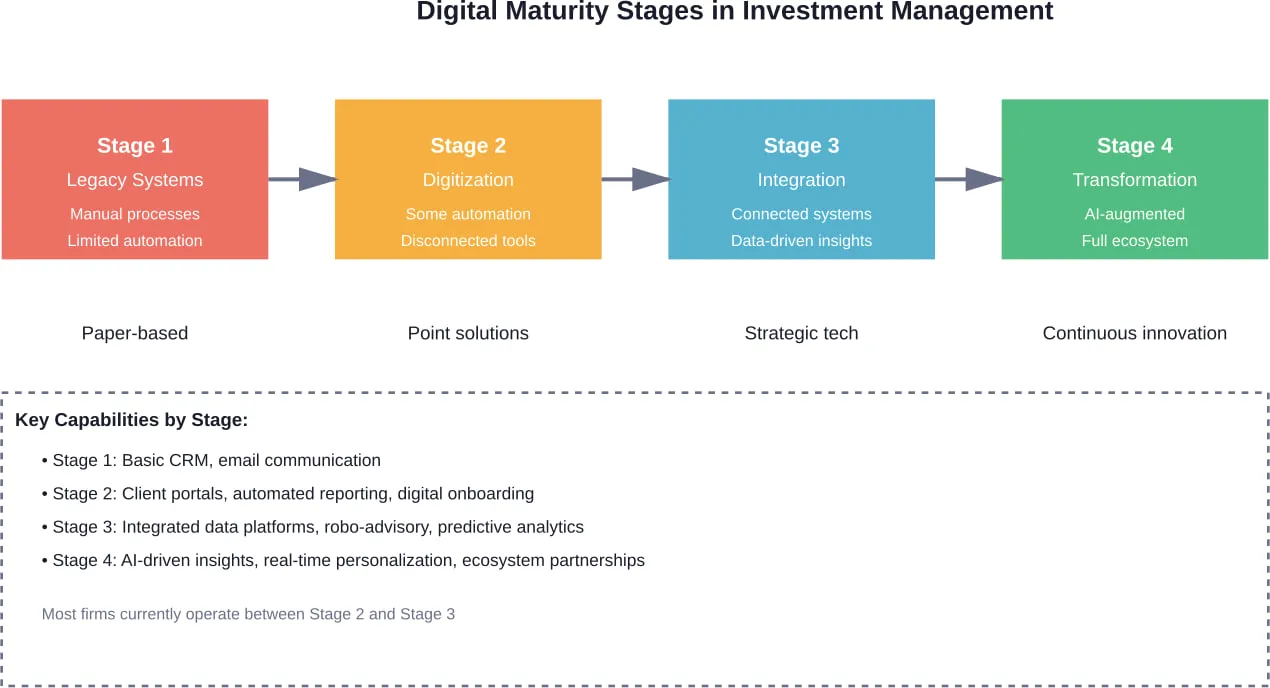

Der aktuelle Stand der digitalen Transformation im Investment Management

Die Vermögensverwaltungsbranche steht unter wachsendem Druck. Die Kunden erwarten die gleichen reibungslosen digitalen Erfahrungen, die sie auch von Technologieunternehmen für Verbraucher erhalten. Die Berater brauchen bessere Datenwerkzeuge. Die operativen Teams kämpfen mit Altsystemen, die nicht Schritt halten können.

Branchenberichte zeigen, dass für eine durchgängige digitale Transformation mehr als nur ein Software-Upgrade erforderlich ist. Sie erfordert organisatorische Veränderungen, neue Fähigkeiten und die Bereitschaft, jahrzehntealte Prozesse in Frage zu stellen.

Um ehrlich zu sein: Die meisten Unternehmen befinden sich irgendwo in der Mitte dieser Reise. Sie haben einige Prozesse digitalisiert, aber ihre Geschäftsmodelle noch nicht wirklich umgestellt. Die Kluft zwischen digitalen Vorreitern und Nachzüglern wird immer größer.

Gemessene Auswirkungen von KI auf Investitionsabläufe

Die Untersuchungen des CFA Institute zu KI im Investmentmanagement zeigen einen Wechsel von Überschwang zu Realismus. GenAI verändert die Investment-Workflows, wirft aber auch kritische Fragen zum menschlichen Urteilsvermögen, zur Aufgabengestaltung und zur Zukunft des Berufs auf.

Hier sehen Sie, was in der Praxis tatsächlich passiert. KI-Tools ergänzen die Fähigkeiten von Analysten, anstatt sie zu ersetzen. Portfoliomanager nutzen maschinelle Lernmodelle, um Muster in Marktdaten zu erkennen. Risikoteams setzen KI für Szenarioanalysen und Stresstests ein.

Aber halt. Es gibt weiterhin Zuverlässigkeitslücken. KI-Modelle können halluzinieren oder unerklärliche Ergebnisse liefern. Das schafft Herausforderungen für die Aufsicht, die Wertpapierfirmen nicht ignorieren können.

Fünf Lektionen aus der KI-Implementierung

Laut einer Studie des CFA-Instituts verlagert sich der Schwerpunkt der KI von der Überschwänglichkeit auf eine maßvolle Umsetzung, wobei der Schwerpunkt eher auf der Ergänzung als auf dem Ersatz des menschlichen Urteilsvermögens liegt.

Erfolgreiche Implementierungen geben strategischen Erkenntnissen den Vorrang vor Automatisierung um der Automatisierung willen. Sie verlangen Erklärbarkeit. Investoren und Aufsichtsbehörden akzeptieren keine Blackbox-Entscheidungen, egal wie genau die Vorhersagen sind.

Die wichtigste Lektion? Die Entwicklung von Investorenkompetenzen ist wichtiger als die Technologieauswahl. Teams brauchen neue Fähigkeiten, um effektiv mit KI-Systemen zusammenzuarbeiten.

| AI-Anwendungsbereich | Aktuelle Annahme | Primäre Herausforderung | Erfolgsfaktor |

|---|---|---|---|

| Portfolio Konstruktion | Mäßig | Erklärbarkeit des Modells | Hybrider Mensch-KI-Ansatz |

| Risikoanalyse | Hoch | Qualität der Daten | Robuste Governance-Rahmenbedingungen |

| Kundenkommunikation | Wachsende | Genauigkeit der Personalisierung | Protokolle der menschlichen Aufsicht |

| Forschung Automation | Hoch | Verständnis des Kontextes | Analysten-Validierungsverfahren |

| Ausführung des Handels | Ausgereift | Auswirkungen auf den Markt | Systeme zur kontinuierlichen Überwachung |

| Überwachung der Einhaltung | Mäßig | Falsch-positive Meldungen | Workflows zur Behandlung von Ausnahmen |

Skalieren Sie Ihre Investitionsplattform mit engagierten technischen Talenten

Die Modernisierung von Portfoliomanagementsystemen und Anlegerportalen erfordert spezialisiertes technisches Personal, das sich mit den hohen Anforderungen an die Sicherheit von Finanzdaten und die Echtzeitverarbeitung auskennt. Der Aufbau einer internen IT-Abteilung von Grund auf führt oft zu erheblichen Verzögerungen bei der Personalbeschaffung und zu hohen Betriebskosten. A-Listware geht dieses Problem an, indem es engagierte Entwicklungsteams und IT-Personalverstärkung bereitstellt, so dass Wertpapierfirmen kundenspezifische Fintech-Lösungen einsetzen und Arbeitsabläufe ohne die Reibung herkömmlicher Einstellungen automatisieren können.

- Technisches Nischenwissen: Zugang zu geprüften Entwicklern, die sich mit KI, Big Data und sicherer Cloud-Infrastruktur auskennen.

- Schnelle Bereitstellung von Ressourcen: Skalieren Sie Ihre Engineering-Kapazitäten schnell, um veränderten Marktanforderungen oder gesetzlichen Änderungen gerecht zu werden.

- Operative Effizienz: Reduzieren Sie die langfristigen Gemeinkosten durch ein flexibles, leistungsstarkes Bereitstellungsmodell.

- Direkte Integration: Engagierte Spezialisten arbeiten als nahtlose Erweiterung Ihres bestehenden Teams, um Altsysteme zu modernisieren.

Beginnen Sie Ihre digitale Transformation mit A-Listware.

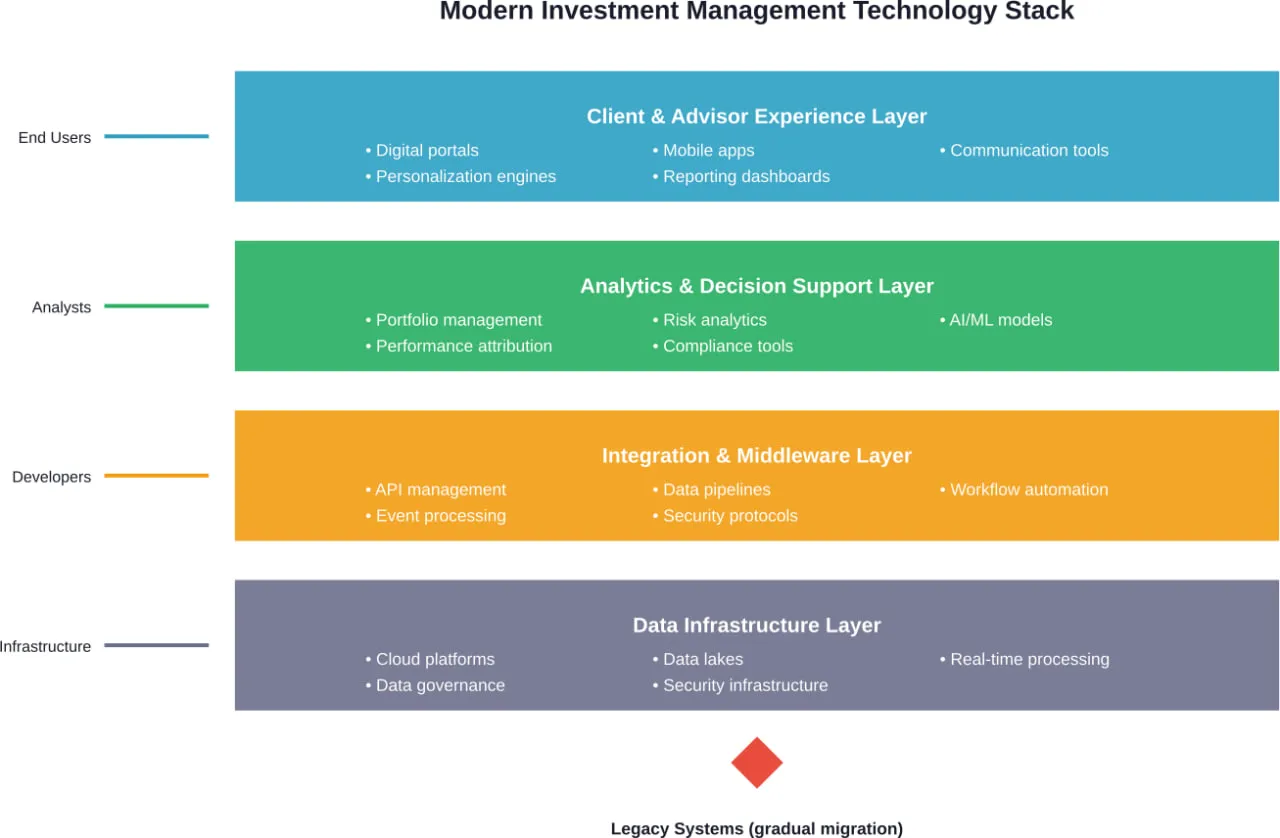

Aufbau des technologischen Grundgerüsts für die Vermögensverwaltung

Ältere Technologie-Stacks wurden nicht für die heutigen Anforderungen konzipiert. Sie sind nicht in der Lage, Daten in Echtzeit zu verarbeiten. Sie lassen sich nicht mit modernen Analyseplattformen integrieren. Sie führen zu betrieblichen Engpässen, die Berater und Kunden gleichermaßen frustrieren.

Der Aufbau des technischen Rückgrats erfordert strategische Investitionen in Cloud-Infrastruktur, Datenarchitektur und API-first-Plattformen. Dabei geht es nicht darum, alles herauszureißen und neu anzufangen - das ist selten praktisch.

Die kurze Antwort? Die meisten erfolgreichen Transformationen folgen einem modularen Ansatz. Sie ermitteln die Anwendungsfälle mit dem höchsten Wert und modernisieren diese Bereiche zuerst. Dann erweitern sie systematisch.

Komponenten der Kerntechnologie

Ein modernes Technologiepaket für das Investitionsmanagement umfasst mehrere Ebenen. Die Dateninfrastruktur bildet die Grundlage - Cloud-Speicher, Data Lakes und Echtzeitverarbeitungsfunktionen.

Die mittlere Ebene besteht aus Analyse- und Entscheidungsunterstützungstools. Dazu gehören Portfoliomanagementsysteme, Risikoplattformen und KI/ML-Frameworks. Die Integrations-Middleware verbindet diese Systeme und ermöglicht den Datenfluss.

Die oberste Ebene konzentriert sich auf die Erfahrungen von Kunden und Beratern. Hier befinden sich digitale Portale, mobile Apps und Kommunikationstools. Jede Ebene muss nahtlos mit den anderen zusammenarbeiten.

Neue Erfahrungen für Kunden und Berater

Vermögensverwaltungskunden erwarten mehr als vierteljährliche Auszüge. Sie wollen Portfoliotransparenz in Echtzeit, personalisierte Einblicke und nahtlose Kommunikation über verschiedene Kanäle. Um diese Erwartungen zu erfüllen, muss das gesamte Kundenerlebnis neu überdacht werden.

Auch Berater brauchen Veränderungen. Sie ertrinken in Verwaltungsaufgaben, die von der Technologie übernommen werden könnten. Daten befinden sich in unzusammenhängenden Systemen. Die Erstellung umfassender Kundenansichten erfordert manuellen Aufwand.

Die Diskussionen in der Branche zeigen, dass die Befähigung der Vermögensverwaltungsberater durch Daten ein entscheidender Erfolgsfaktor ist. Wenn den Beratern die richtigen Informationen zur richtigen Zeit zur Verfügung stehen, können sie sich auf das konzentrieren, was sie am besten können: Beziehungen aufbauen und strategische Beratung anbieten.

Personalisierung in großem Maßstab

Tausenden von Kunden maßgeschneiderte Erlebnisse zu bieten, scheint unmöglich. Aber genau das ermöglichen digitale Tools. Personalisierungs-Engines analysieren die Vorlieben, das Verhalten und die Ziele der Kunden, um die Kommunikation und Empfehlungen anzupassen.

Hier geht es nicht um Massenanpassung mit oberflächlichen Verbesserungen. Es geht darum, die individuellen Kundenbedürfnisse wirklich zu verstehen und einen relevanten Mehrwert zu liefern. Die Technologie ist vorhanden - die Umsetzung erfordert eine sorgfältige Strategie und Änderungsmanagement.

Die Hürden? Probleme mit der Datenqualität, organisatorische Silos und Widerstand gegen neue Arbeitsabläufe. Die Überwindung dieser Herausforderungen erfordert das Engagement der Führungskräfte und eine funktionsübergreifende Zusammenarbeit.

Organisatorischer Wandel und Kultur bewältigen

Der technologische Wandel scheitert, wenn Unternehmen die menschliche Seite vernachlässigen. Wertpapierfirmen haben eine tief verwurzelte, über Jahrzehnte gewachsene Kultur. Um die Arbeitsweise der Menschen zu ändern, braucht es mehr als neue Softwarelizenzen.

Die Umstellung von Altsystemen auf moderne Plattformen bedeutet eine Umschulung der Mitarbeiter, eine Umgestaltung der Prozesse und manchmal auch eine Umstrukturierung der Teams. Das ist unangenehm. Einige Mitarbeiter wehren sich. Anderen fehlen die Fähigkeiten für die neuen Aufgaben.

Die erfolgreichsten Umgestaltungen schaffen robuste Leitplanken und beseitigen gleichzeitig Hindernisse. Sie schaffen klare Rahmenbedingungen für die Nutzung der Technologie. Sie investieren viel in Schulung und Unterstützung. Sie kommunizieren ständig, warum der Wandel wichtig ist.

Die Entwicklung der Rolle im Investitionsmanagement

Die Berufsbilder entwickeln sich rasch weiter. Traditionelle Analystenpositionen erfordern jetzt datenwissenschaftliche Kenntnisse. Berater müssen technologisch versiert sein. Betriebsteams müssen sich mit Automatisierung und Workflow-Design auskennen.

Laut einer Studie des CFA Institute über KI im Anlagemanagement stellen sich Fragen zur Aufgabengestaltung und zur beruflichen Entwicklung. Welche Arbeiten sollten von Menschen erledigt werden? Wo bringt die KI den größten Mehrwert? Wie sollten Teams umstrukturiert werden, um beides effektiv zu nutzen?

Dies sind keine theoretischen Fragen. Es sind praktische Herausforderungen, mit denen Unternehmen täglich konfrontiert sind. Die richtigen Antworten entscheiden darüber, ob Transformationsinitiativen erfolgreich sind oder ins Stocken geraten.

| Traditionelle Rolle | Sich entwickelnde Fähigkeiten | Auswirkungen der Technologie |

|---|---|---|

| Investment-Analyst | Datenwissenschaft, KI-Modellvalidierung, alternative Datenanalyse | Erweiterte Forschung, automatisierte Datenerfassung |

| Portfoliomanager | Algorithmische Strategieüberwachung, Szenariomodellierung, technologiegestützte Alpha-Generierung | KI-gesteuerte Einblicke, Risikoüberwachung in Echtzeit |

| Finanzberater | Digitales Engagement, Beherrschung der technischen Plattformen, Datenauswertung | Automatisierte Verwaltungsaufgaben, Personalisierungstools |

| Betriebsspezialist | Workflow-Automatisierung, Ausnahmebehandlung, Prozessoptimierung | Robotergestützte Prozessautomatisierung, intelligente Arbeitsabläufe |

| Compliance-Beauftragter | RegTech-Nutzung, KI-Aufsicht, digitale Prüfpfade | Automatisierte Überwachung, prädiktive Risikokennzeichnung |

Strategische Umsetzungsansätze

Wo sollten Unternehmen beginnen? Die Antwort hängt von den aktuellen Fähigkeiten, dem Wettbewerbsdruck und den strategischen Prioritäten ab. Einige Muster lassen sich jedoch aus erfolgreichen Transformationen ableiten.

Ermitteln Sie zunächst Möglichkeiten mit hoher Wirkung und geringer Komplexität. Schnelle Erfolge schaffen Dynamik und demonstrieren Wert. Sie schaffen Befürworter für umfassendere Veränderungsinitiativen.

Zweitens: Investieren Sie in die Dateninfrastruktur, bevor Sie Analysen aufsetzen. Schlechte Daten führen zu schlechten Erkenntnissen, ganz gleich, wie ausgeklügelt das KI-Modell ist. Daten-Governance, -Qualität und -Zugänglichkeit müssen an erster Stelle stehen.

Drittens: Denken Sie eher in Ökosystemen als in Einzellösungen. Modernes Anlagemanagement umfasst Partnerschaften mit Fintechs, Datenanbietern und Plattformanbietern. Integrationsfähigkeiten sind ebenso wichtig wie die Eigenschaften einzelner Tools.

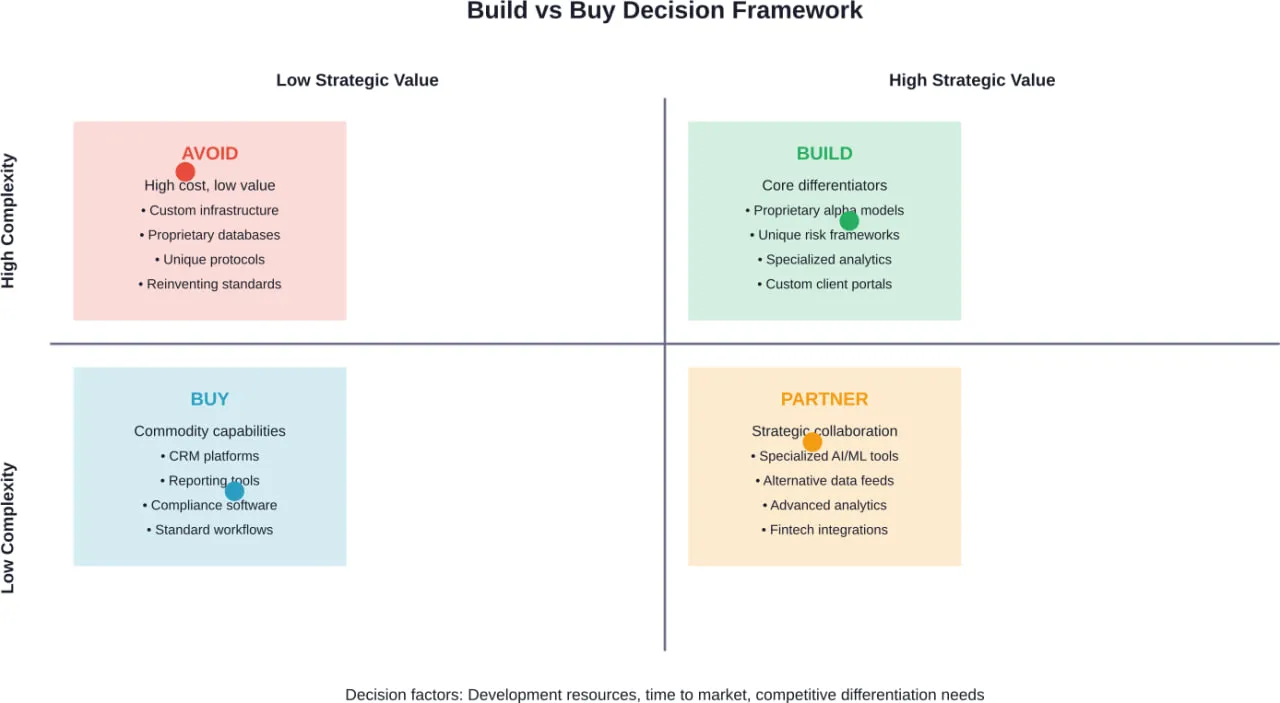

Bauen statt Kaufen

Sollten Hersteller ihre eigenen Lösungen für die Portfoliokonstruktion entwickeln? Sollten Unternehmen eigene KI-Modelle entwickeln oder bestehende Plattformen lizenzieren?

Es gibt keine universelle Antwort. Die Entwicklung individueller Lösungen bietet Differenzierung und Kontrolle, erfordert aber erhebliche Investitionen und technisches Know-how. Der Kauf von Standardplattformen ermöglicht eine schnellere Implementierung und geringere Vorlaufkosten, kann aber die Anpassungsmöglichkeiten einschränken.

Viele Unternehmen verfolgen einen hybriden Ansatz. Sie bauen dort auf, wo der Wettbewerbsvorteil Einzigartigkeit erfordert. Sie kaufen Standardfähigkeiten, die keinen Unterschied machen. Sie suchen sich Partner für spezielles Fachwissen

Optimierung der digitalen Investitionsstrategie

Technologieinvestitionen selbst erfordern strategisches Denken. Laut einer Branchenanalyse können Vorstände Unternehmen dabei helfen, höhere Erträge aus der digitalen Transformation zu erzielen, indem sie sich mit Schlüsselbereichen wie dem Investitionsmix befassen.

Zu viele Unternehmen verteilen ihre Ressourcen auf zahlreiche Initiativen. Ihnen fehlt ein klarer Rahmen für die Prioritätensetzung. Sie messen den ROI nicht effektiv. Sie finanzieren weiterhin Projekte, die keinen Nutzen bringen.

Die Optimierung der digitalen Investitionsstrategie bedeutet, dass die Prioritäten rücksichtslos auf der Grundlage der Auswirkungen auf das Geschäft gesetzt werden. Es bedeutet, Stage-Gate-Prozesse zu schaffen, die leistungsschwache Initiativen frühzeitig stoppen. Es bedeutet, vom projektbezogenen Denken zum produktbezogenen Denken überzugehen.

Messung des Transformationserfolgs

Wie sieht der Erfolg aus? Die verschiedenen Interessengruppen haben unterschiedliche Antworten. Führungskräfte wollen Umsatzwachstum und Kostensenkung. Berater wollen eine höhere Produktivität. Kunden wünschen sich bessere Erfahrungen. Die Aufsichtsbehörden wollen stärkere Kontrollen.

Wirksame Messsysteme erfassen mehrere Dimensionen. Finanzielle Kennzahlen sind wichtig - Gesamtbetriebskosten, Umsatz pro Berater, Kundenakquisitionskosten. Auch operative Kennzahlen sind wichtig: Zeit für die Aufnahme neuer Kunden, Fehlerquote bei der Bearbeitung, Automatisierungsrate.

Vergessen Sie nicht die Erfahrungskennzahlen. Kundenzufriedenheitswerte, Net Promoter Scores und Beraterakzeptanzraten zeigen, ob die Umgestaltungsbemühungen die Ergebnisse für die Menschen, denen sie dienen sollen, tatsächlich verbessern.

Einhaltung von Vorschriften und Risikomanagement

Innovation darf nicht auf Kosten der Einhaltung von Vorschriften gehen. Wertpapierfirmen arbeiten in einem stark regulierten Umfeld. Initiativen zur digitalen Transformation müssen die regulatorischen Anforderungen von Anfang an berücksichtigen, nicht erst im Nachhinein.

KI-Modelle, die für Investitionsentscheidungen verwendet werden, müssen erklärbar sein. Kundendaten erfordern robuste Sicherheits- und Datenschutzmaßnahmen. Automatisierte Prozesse müssen Prüfpfade aufrechterhalten. Algorithmischer Handel erfordert Aufsicht und Kontrolle.

RegTech-Lösungen helfen bei der Bewältigung dieser Herausforderungen. Sie automatisieren Compliance-Workflows, überwachen verdächtige Aktivitäten und führen detaillierte Aufzeichnungen. Aber Technologie allein reicht nicht aus - Rahmenbedingungen für die Einhaltung der Vorschriften und menschliche Aufsicht sind weiterhin unerlässlich.

Gleichgewicht zwischen Innovation und Kontrolle

Wie können Unternehmen schnell handeln und gleichzeitig angemessene Kontrollen beibehalten? Dieses Spannungsfeld bestimmt einen Großteil der digitalen Transformation in der Vermögensverwaltung. Zu viel Kontrolle hemmt die Innovation. Zu wenig führt zu inakzeptablen Risiken.

Führende Unternehmen legen klare Leitplanken fest, die definieren, was akzeptabel ist. Sie schaffen Sandkästen für Experimente. Sie führen eine kontinuierliche Überwachung anstelle jährlicher Audits ein. Sie fördern eine Kultur, in der sich die Mitarbeiter befähigt fühlen, innerhalb definierter Grenzen innovativ zu sein.

Der Schlüssel zu einer nachhaltigen Transformation liegt darin, robuste Leitplanken zu errichten und gleichzeitig Schwachstellen zu beseitigen. Es geht nicht darum, zwischen Innovation und Kontrolle zu wählen - es geht darum, beides gleichzeitig zu erreichen.

Zukünftige Trends und aufkommende Technologien

Was kommt als Nächstes? Die Vermögensverwaltungsbranche entwickelt sich rasant weiter. Bei der Planung ihrer digitalen Strategien sollten mehrere Trends beachtet werden.

Open Banking und Datenübertragbarkeit werden die Art und Weise, wie Kunden mit Finanzinstituten interagieren, neu gestalten. Dezentralisierte Finanztechnologien können die traditionellen Anlagestrukturen beeinflussen. Quantencomputing könnte die Portfoliooptimierung und Risikomodellierung revolutionieren.

Aber hier ist der Realitätscheck: Schwellenländer und etablierte Märkte zeigen beide, dass die grundlegenden Herausforderungen gleich bleiben. Die Technologie ändert sich, aber die Kernbedürfnisse - Vertrauen, Leistung, Servicequalität - bleiben dieselben.

Die Rolle von Ökosystempartnerschaften

Kein einzelnes Unternehmen kann alle Fähigkeiten intern aufbauen. Das Denken in Ökosystemen wird immer wichtiger. Anlageverwalter gehen Partnerschaften mit Fintechs für spezialisierte Tools ein. Sie arbeiten mit Datenanbietern für alternative Datensätze zusammen. Für die Infrastruktur arbeiten sie mit Cloud-Plattformen zusammen.

Laut einer in der California Management Review (UC Berkeley Haas School of Business) veröffentlichten Studie aus dem Jahr 2026 ermöglicht die beziehungsorientierte digitale Transformation kleineren Finanzinstituten, durch strategische Partnerschaften zu konkurrieren. Größe ist nicht immer von Vorteil - intelligente Zusammenarbeit kann das Spielfeld ebnen.

Dieser Wechsel von der vertikalen Integration zur Orchestrierung des Ökosystems stellt eine grundlegende Veränderung der Branchenstruktur dar. Der Erfolg erfordert neue Fähigkeiten in den Bereichen Partnerschaftsmanagement, Plattformdenken und API-Strategie.

Die wichtigsten Erkenntnisse für Führungskräfte im Investment Management

Die digitale Transformation ist nicht mehr optional. Unternehmen, die dies hinauszögern, laufen Gefahr, irrelevant zu werden, da sich die Kundenerwartungen weiterentwickeln und der Wettbewerbsdruck zunimmt. Eine überstürzte Transformation ohne klare Strategie schafft jedoch andere Probleme - vergeudete Ressourcen, gescheiterte Initiativen und organisatorische Störungen ohne entsprechenden Nutzen.

Beginnen Sie mit den Geschäftsergebnissen, nicht mit den Technologiefunktionen. Definieren Sie, wie der Erfolg für Kunden, Berater und das Unternehmen aussieht. Ermitteln Sie dann die Fähigkeiten, die zum Erreichen dieser Ergebnisse erforderlich sind. Die Wahl der Technologie ergibt sich aus der Strategie, nicht umgekehrt.

Investieren Sie sowohl in Menschen als auch in Systeme. Die beste Technologie kann nicht den Widerstand der Organisation oder fehlende Fähigkeiten überwinden. Schulung, Kommunikation und Veränderungsmanagement verdienen große Aufmerksamkeit und Ressourcen.

Denken Sie in Plattformen und Ökosystemen, nicht in Einzellösungen. Integrationsfähigkeiten sind oft wichtiger als einzelne Funktionen. Bauen Sie einen Technologie-Stack auf, der sich mit veränderten Anforderungen und neuen Technologien weiterentwickeln kann.

Denken Sie daran, dass KI das menschliche Urteilsvermögen nicht ersetzt, sondern ergänzt. Nach den Erkenntnissen des CFA Institute kombinieren die effektivsten Implementierungen algorithmische Fähigkeiten mit menschlichem Fachwissen. Definieren Sie klare Rollen für beide.

Strenge Messungen und ständige Iterationen. Die digitale Transformation ist kein einmaliges Projekt - sie ist eine fortlaufende Fähigkeit. Schaffen Sie Feedbackschleifen, die eine kontinuierliche Verbesserung auf der Grundlage echter Leistungsdaten ermöglichen.

Häufig gestellte Fragen

- Was sind die größten Herausforderungen der digitalen Transformation für die Vermögensverwaltung?

Zu den wichtigsten Herausforderungen gehören veraltete Technologiesysteme, die sich der Integration widersetzen, organisatorische Widerstände gegen Veränderungen, Probleme mit der Datenqualität und der Datenverwaltung, die Einhaltung gesetzlicher Vorschriften und Qualifikationsdefizite in den vorhandenen Teams. Branchenberichten zufolge müssen diese miteinander verknüpften Herausforderungen gleichzeitig angegangen werden, anstatt sie als separate Probleme zu behandeln, um eine durchgängige Transformation zu erreichen. Kulturelle Faktoren erweisen sich oft als schwieriger als technische Hindernisse.

- Wie verändert KI konkret die Arbeitsabläufe in der Vermögensverwaltung?

Laut einer Studie des CFA Institute verändert die KI die Arbeitsabläufe eher durch Ergänzung als durch Ersatz. Zu den spezifischen Anwendungen gehören die automatisierte Erhebung von Forschungsdaten, die Mustererkennung bei der Marktanalyse, die Modellierung von Szenarien zur Risikobewertung, die Erstellung personalisierter Kundenkommunikation und die Überwachung der Einhaltung von Vorschriften. Die Studie unterstreicht jedoch, dass die Auswirkungen der KI aufgrund von Zuverlässigkeitslücken und Überwachungserfordernissen maßvoller sein werden, als es der anfängliche Hype vermuten ließ. Das menschliche Urteilsvermögen bleibt für strategische Entscheidungen entscheidend.

- Sollten Wertpapierfirmen eigene Technologien entwickeln oder bestehende Plattformen kaufen?

Die Entscheidung hängt vom strategischen Wert und der Komplexität ab. Entwickeln Sie maßgeschneiderte Lösungen für zentrale Unterscheidungsmerkmale, die einen Wettbewerbsvorteil schaffen - proprietäre Modelle zur Alpha-Generierung, einzigartige Risikoframeworks oder spezielle Analysen. Kaufen Sie Standardfunktionen wie CRM-Plattformen, Standard-Berichtstools und Compliance-Software. Ziehen Sie Partnerschaften für spezielle Bereiche wie fortschrittliche KI/ML-Tools oder alternative Datenfeeds in Betracht. Die meisten erfolgreichen Unternehmen verfolgen einen hybriden Ansatz, der den Anpassungsbedarf mit der Implementierungsgeschwindigkeit und den Ressourcenbeschränkungen in Einklang bringt.

- Wie können kleinere Wertpapierfirmen bei der digitalen Transformation mit größeren Instituten konkurrieren?

Jüngste akademische Forschungen zur beziehungsorientierten digitalen Transformation zeigen, dass Größe nicht automatisch über Erfolg entscheidet. Kleinere Unternehmen können durch strategische Partnerschaften im Ökosystem, die gezielte Entwicklung von Fähigkeiten in bestimmten Nischen und die Nutzung von Cloud-basierten Plattformen, die den Zugang zu unternehmensgerechter Technologie demokratisieren, wettbewerbsfähig sein. Der Schlüssel liegt in der Identifizierung spezifischer Kundensegmente oder Dienstleistungsbereiche, in denen digitale Fähigkeiten einen differenzierten Wert schaffen können, anstatt zu versuchen, es mit größeren Wettbewerbern in allen Dimensionen aufzunehmen.

- Welche Rolle sollten Berater bei der digitalen Transformation der Vermögensverwaltung spielen?

Berater verlagern sich von der Ausführung administrativer Aufgaben auf das strategische Beziehungsmanagement und die Lösung komplexer Probleme. Die Technologie übernimmt Routineprozesse wie Berichterstattung, grundlegende Kundenkommunikation und Datenaggregation. So können sich die Berater darauf konzentrieren, differenzierte Kundenziele zu verstehen, eine ganzheitliche Finanzplanung zu erstellen, komplexe Situationen zu meistern und einfühlsame Beratung bei Marktschwankungen zu bieten. Eine erfolgreiche Transformation gibt den Beratern bessere Daten und Tools an die Hand und stärkt gleichzeitig das Element der menschlichen Beziehung, anstatt es zu schmälern.

- Wie sollten Unternehmen den Erfolg der digitalen Transformation messen?

Effektive Messrahmen umfassen finanzielle Kennzahlen wie Umsatzwachstum, Kostensenkungen und Kundenakquisitionskosten, operative Kennzahlen wie Prozessautomatisierungsraten, Fehlerreduzierung und Markteinführungszeiten für neue Dienstleistungen sowie Erfahrungswerte wie Kundenzufriedenheitswerte, Beraterakzeptanzraten und Net Promoter Scores. Entscheidend ist, dass vor dem Beginn von Transformationsinitiativen grundlegende Messwerte festgelegt werden und der Fortschritt über mehrere Dimensionen hinweg verfolgt wird, anstatt sich auf einzelne Messwerte zu verlassen, die möglicherweise nicht die volle Wirkung erfassen.

- Was sind die wichtigsten Compliance-Überlegungen für die digitale Transformation?

Zu den Prioritäten der Regulierungsbehörden gehören die Gewährleistung der Erklärbarkeit von KI-gesteuerten Anlageentscheidungen, die Sicherstellung eines soliden Datenschutzes, die Erstellung umfassender Prüfpfade für automatisierte Prozesse, die Umsetzung einer angemessenen Aufsicht für den algorithmischen Handel und die Dokumentation von Entscheidungsfindungsprozessen. Wertpapierfirmen müssen die Compliance-Anforderungen von Anfang an in das Technologiedesign einbeziehen, anstatt sie als Einschränkungen zu betrachten, die es zu umgehen gilt. RegTech-Lösungen können viele Compliance-Arbeitsabläufe automatisieren, während Governance-Rahmen und menschliche Aufsicht für ein effektives Risikomanagement unerlässlich bleiben.

Schlussfolgerung

Die digitale Transformation in der Vermögensverwaltung ist eine enorme Chance und eine große Herausforderung zugleich. Die Technologie ist vorhanden, um ein besseres Kundenerlebnis, effizientere Abläufe und bessere Einblicke in die Vermögensverwaltung zu ermöglichen. KI, Automatisierung und fortschrittliche Analytik verändern jeden Aspekt der Branche.

Aber Technologie allein ist noch keine Erfolgsgarantie. Wie die Untersuchungen des CFA Institute deutlich machen, bedeutet der Wechsel von Überschwang zu Realismus die Erkenntnis, dass die Transformation eine sorgfältige Umsetzung, eine solide Governance und eine kontinuierliche menschliche Beurteilung erfordert. Sie erfordert einen organisatorischen Wandel, der sich als noch schwieriger erweisen kann als die technische Integration.

Erfolgreich werden die Unternehmen sein, die ein Gleichgewicht zwischen Innovation und Kontrolle herstellen, in Menschen und Systeme investieren und sich auf die Geschäftsergebnisse und nicht auf die Technologie um ihrer selbst willen konzentrieren. Sie werden eher Ökosysteme als Silos aufbauen. Sie werden die menschlichen Fähigkeiten erweitern, anstatt zu versuchen, sie vollständig zu ersetzen.

Die Zukunft des Investitionsmanagements ist digital - aber sie ist auch grundlegend menschlich. Beginnen Sie noch heute mit der Planung Ihrer Transformationsreise mit einer klaren Strategie, realistischen Erwartungen und dem Engagement für technologische Spitzenleistungen und organisatorische Veränderungen.