Résumé rapide : La transformation numérique pour les assurances vie et les rentes implique la modernisation des systèmes existants, l'exploitation de l'IA et de l'analyse avancée, et la création d'expériences centrées sur le client pour répondre à l'évolution des demandes du marché. Les assureurs adoptent des plateformes cloud, l'automatisation et des stratégies axées sur les données pour améliorer l'efficacité opérationnelle, accélérer la souscription et proposer des solutions de retraite personnalisées tout en naviguant dans la complexité réglementaire.

Le secteur de l'assurance vie et des rentes se trouve à un tournant décisif. La hausse des taux d'intérêt a stimulé les ventes de rentes, mais les systèmes existants et la complexité opérationnelle menacent d'étouffer la croissance. L'intelligence artificielle et l'analyse avancée des données ne sont plus des mots à la mode : elles remodèlent fondamentalement la manière dont les assureurs fournissent des services de retraite.

Selon les ressources de la Society of Actuaries, la technologie transforme le paysage actuariel, créant de nouvelles opportunités d'innovation tout en introduisant des défis tels que les cyber-risques qui requièrent une attention particulière. La convergence de ces forces crée à la fois une urgence et une opportunité pour les sociétés d'assurance vie et de rentes qui sont prêtes à s'engager dans le changement.

La situation de l'assurance vie et des rentes aujourd'hui

Les assureurs vie et rentes sont confrontés à une double réalité. D'une part, les conditions du marché favorisent la croissance. Les taux d'intérêt soutiennent la compétitivité des produits de rente et, selon une étude de l'université de Georgetown sur les rentes à revenu différé, 72% des consommateurs interrogés estiment qu'il serait très utile de disposer d'un revenu garanti supplémentaire en plus de la sécurité sociale.

Mais voilà, les systèmes traditionnels créent des frictions à chaque point de contact. Les processus manuels ralentissent la souscription. Les silos de données déconnectés empêchent la personnalisation du service. Les canaux de distribution peinent à être efficaces.

L'Association nationale des commissaires d'assurance a publié en mai 2025 des résultats montrant que 84% des assureurs santé déclarent utiliser actuellement l'intelligence artificielle et l'apprentissage automatique (IA/ML) dans une certaine mesure. Les assureurs vie et rentes reconnaissent qu'ils doivent suivre le mouvement sous peine d'être désavantagés par rapport à la concurrence.

Transformer la vie et les rentes avec des solutions numériques

La transformation numérique peut aider les fournisseurs de produits d'assurance-vie et de rentes à rationaliser leurs opérations, à améliorer l'expérience client et à garantir la conformité. A-listware propose des équipes d'ingénieurs dédiées pour mettre en œuvre des systèmes sécurisés et évolutifs et fournir une assistance à long terme.

Principaux domaines de soutien :

- automatisation de la gestion des politiques

- portails clients sécurisés

- outils d'analyse et de rapport

- l'intégration avec les systèmes existants

L'équipe peut s'intégrer dans les flux de travail existants ou s'approprier les composants du système. Commencez dès aujourd'hui avec A-listware pour moderniser vos processus en matière d'assurance-vie et de rentes et bénéficier du soutien d'experts en ingénierie.

Les piliers de la transformation numérique

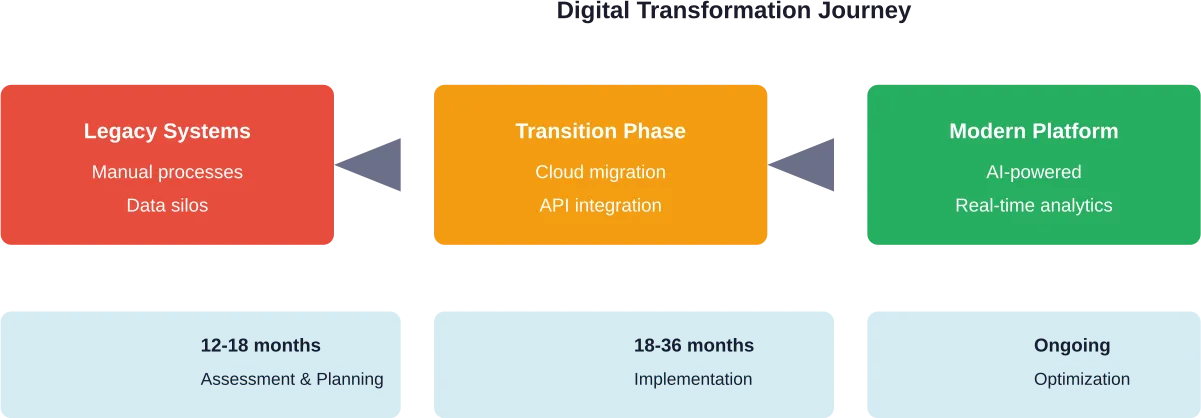

Modernisation des systèmes existants

Les plateformes obsolètes freinent l'innovation. De nombreuses sociétés d'assurance-vie et de rentes utilisent des systèmes centraux construits il y a plusieurs dizaines d'années, ce qui rend l'intégration avec les technologies modernes quasiment impossible. La migration vers des plateformes basées sur le cloud permet l'évolutivité et réduit les coûts de maintenance.

Une véritable transformation ne se limite pas à soulever et à déplacer des applications. Elle exige de repenser simultanément l'architecture, les modèles de données et les processus d'entreprise. Les entreprises qui réussissent divisent la modernisation en phases gérables plutôt que de tenter un remplacement complet du jour au lendemain.

Stratégie en matière de données et d'analyse

Les données constituent le fondement de l'avantage concurrentiel. Les compagnies d'assurance vie et de rentes collectent des volumes considérables d'informations sur les assurés, mais la plupart d'entre elles n'en tirent pas d'enseignements exploitables.

L'analyse avancée permet une modélisation prédictive pour la souscription des risques, l'identification des opportunités de ventes croisées et la détection des schémas de fraude. Les algorithmes d'apprentissage automatique peuvent analyser les données de la demande en quelques secondes au lieu de plusieurs jours, ce qui accélère considérablement l'émission des polices d'assurance.

Le défi ? La qualité et la gouvernance des données. Les informations dispersées dans des systèmes déconnectés créent des incohérences qui nuisent à la précision des analyses. La gestion des données de référence devient essentielle avant que les analyses sophistiquées ne produisent de la valeur.

Applications de l'intelligence artificielle

L'IA transforme de multiples aspects des opérations d'assurance vie et de rentes. Le traitement du langage naturel permet de répondre aux questions courantes des clients par l'intermédiaire de chatbots, libérant ainsi les agents humains pour les cas complexes. Selon les mises en œuvre du secteur, cette approche peut permettre d'économiser jusqu'à $50 000 pour chaque tranche de 10 000 demandes de service à la clientèle traitées par les canaux numériques.

La souscription est peut-être l'application de l'IA qui a le plus d'impact. Les algorithmes évaluent simultanément les dossiers médicaux, les données financières et les facteurs liés au mode de vie, produisant des évaluations de risque qui nécessitaient traditionnellement des jours d'examen manuel. Le traitement direct devient possible pour les demandes standard.

Le traitement des demandes d'indemnisation en bénéficie également. L'IA peut vérifier la documentation, signaler les anomalies et acheminer automatiquement les cas complexes vers des spécialistes. Le temps de traitement diminue et la précision s'améliore.

| Fonction | Approche traditionnelle | Approche améliorée par l'IA | Impact |

|---|---|---|---|

| Souscription | 3-7 jours examen manuel | Procès-verbal de la prise de décision automatisée | 10% gain d'efficacité du conseiller |

| Service clientèle | Assistance par téléphone et par courrier électronique | Portail en libre-service avec chatbot IA | 260% augmentation du libre-service |

| Traitement des demandes | Examen manuel des documents | Validation et acheminement automatisés | 25% réduction des coûts |

| Soutien à la distribution | Sessions de formation en personne | Outils numériques et analyses | Amélioration du temps de contact avec les clients |

Transformation de l'expérience client

Les assurés d'aujourd'hui attendent des expériences numériques comparables à celles du commerce de détail et de la banque. Les applications mobiles, les portails en libre-service et l'accès aux comptes en temps réel sont des enjeux, et non des facteurs de différenciation.

Pour un grand assureur vie, le développement d'un portail client en ligne et d'une application mobile a permis d'augmenter de 260% le nombre de clients en libre-service. Les assurés peuvent mettre à jour leurs bénéficiaires, demander des changements de police et accéder à des documents sans appeler le service clientèle.

Mais l'expérience client va au-delà des canaux numériques. La personnalisation est importante. L'utilisation de l'analyse des données pour adapter les recommandations de produits et les communications aux circonstances individuelles augmente les taux d'engagement et de conversion.

La transformation de la distribution est tout aussi essentielle. Les conseillers ont besoin d'outils modernes qui rationalisent les processus de demande et fournissent des informations en temps réel sur les politiques. La numérisation permet de réaliser jusqu'à 25% d'économies dans les opérations liées à la distribution.

Considérations réglementaires et de conformité

La transformation numérique doit s'appuyer sur des exigences réglementaires complexes. Les régimes de rente à l'abri de l'impôt, tels que les régimes 403(b), sont soumis à des règles spécifiques régies par l'Internal Revenue Code. Selon la publication 571 de l'IRS, les plans 403(b) proposés par les écoles publiques et certaines organisations exonérées d'impôt ont des limites de contribution de $23 000 en 2024, avec des contributions de rattrapage commençant en 2025 pour les individus âgés de 60, 61, 62 ou 63 ans permettant la plus grande des deux valeurs suivantes : $11 250 ou 150% de la limite de rattrapage régulière.

L'Association nationale des commissaires d'assurance surveille activement les applications de l'IA et du big data dans l'assurance, en veillant à ce que les normes de protection des consommateurs et de la vie privée soient maintenues. Les assureurs doivent construire des cadres de gouvernance qui traitent de la transparence algorithmique, de la sécurité des données et du traitement équitable.

Les menaces de cybersécurité sont de plus en plus sophistiquées. Les logiciels malveillants et les attaques de phishing ciblant les institutions financières ont augmenté de manière significative, certaines attaques de ransomware demandant jusqu'à $600 en bitcoins, comme l'illustre l'attaque WannaCry de 2017. Une architecture de sécurité robuste devient non négociable.

Feuille de route pour la mise en œuvre

Une transformation numérique réussie nécessite un séquençage stratégique. Commencez par une évaluation complète des systèmes existants, de l'architecture des données et des processus opérationnels. Identifiez les points douloureux qui créent le plus de frictions avec les clients ou de coûts opérationnels.

Donner la priorité aux gains rapides qui démontrent la valeur tout en jetant les bases de changements plus importants. La mise en œuvre d'un portail ou l'automatisation des réclamations peuvent produire des résultats mesurables en quelques mois, renforçant ainsi la confiance de l'organisation pour des initiatives plus ambitieuses.

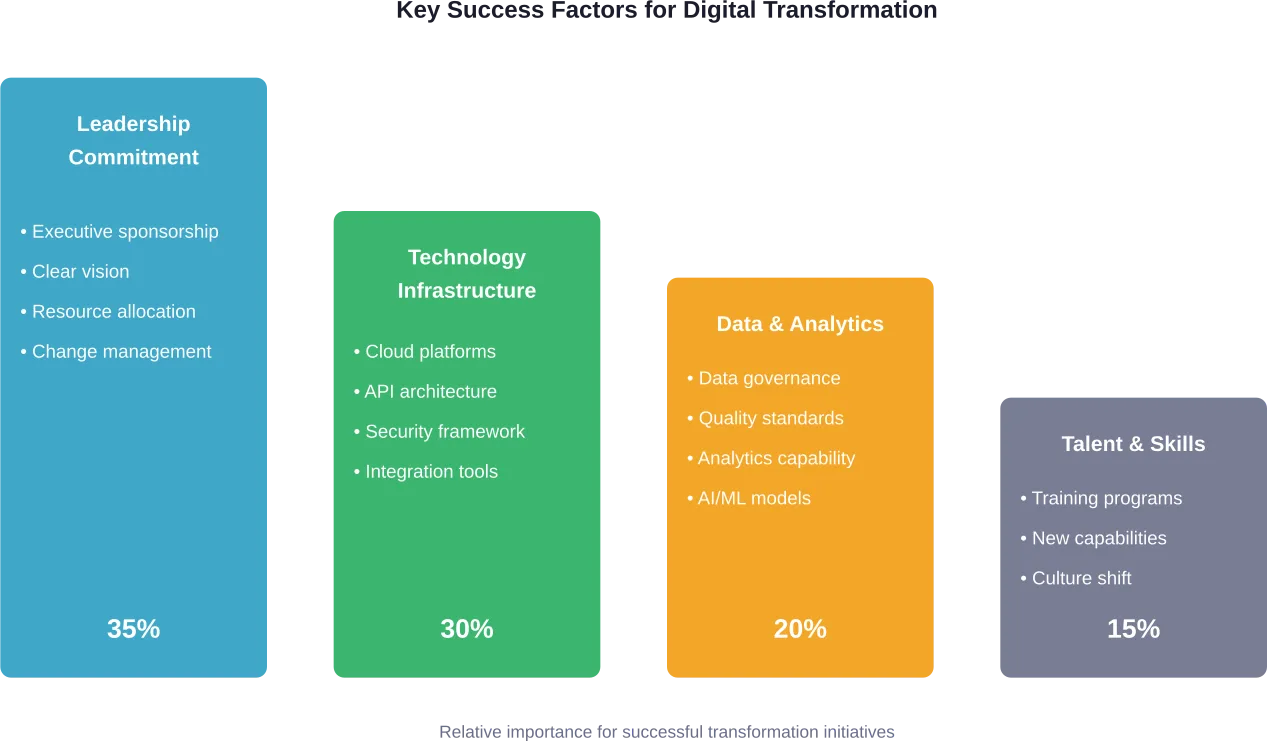

Investir dans le développement des talents parallèlement à la technologie. Les actuaires ont besoin d'une formation sur la manière de collaborer avec les systèmes d'IA, comme l'explore une interview d'août 2024 publiée par la Society of Actuaries, qui examine la collaboration future entre les actuaires et l'intelligence artificielle. Les analystes commerciaux doivent comprendre les principes de la science des données. Les équipes de service à la clientèle ont besoin de nouveaux outils et flux de travail.

Établir des partenariats stratégiques. Peu d'assureurs possèdent en interne toutes les capacités requises. Les fournisseurs de technologies, les intégrateurs de systèmes et les consultants spécialisés peuvent accélérer les progrès tout en transférant des connaissances aux équipes internes.

Mesurer le succès de la transformation

Définir des indicateurs clairs avant de lancer des projets de transformation. Les améliorations de l'expérience client peuvent porter sur le Net Promoter Score, les taux d'adoption du libre-service ou la vitesse d'émission des polices. Les mesures d'efficacité opérationnelle comprennent les coûts de traitement par transaction, les pourcentages de traitement direct ou la durée du cycle de traitement des demandes d'indemnisation.

Les indicateurs financiers sont également importants. Le calcul du retour sur investissement doit tenir compte des économies de coûts, de l'augmentation des revenus grâce à une meilleure distribution et de la réduction des risques grâce à une meilleure souscription. Il faut tenir compte à la fois des gains à court terme et des avantages stratégiques à long terme.

La véritable transformation va au-delà des projets individuels pour changer fondamentalement le mode de fonctionnement des organisations. Surveillez les indicateurs culturels tels que l'adoption de nouveaux outils par les employés, la collaboration interfonctionnelle et la vitesse d'innovation.

Questions fréquemment posées

- Qu'est-ce que la transformation numérique dans l'assurance vie et les rentes ?

La transformation numérique implique la modernisation des systèmes existants, la mise en œuvre de l'IA et de l'analyse des données, l'automatisation des processus manuels et la création d'expériences numériques centrées sur le client. Elle modifie fondamentalement le fonctionnement des assureurs, de la souscription et de la distribution au service client et au traitement des sinistres.

- Comment l'IA améliore-t-elle la tarification de l'assurance-vie ?

Les algorithmes d'IA analysent simultanément les dossiers médicaux, les données financières et les facteurs liés au mode de vie pour produire des évaluations de risque en quelques minutes plutôt qu'en quelques jours. Cela permet un traitement direct des demandes standard tout en améliorant la précision et en réduisant les coûts. Certaines mises en œuvre permettent de gagner jusqu'à 10% dans l'efficacité des conseillers.

- Quels sont les principaux défis de la transformation numérique ?

La complexité des systèmes existants constitue le principal obstacle, car les plateformes obsolètes résistent à l'intégration avec les technologies modernes. Les problèmes de qualité des données, les exigences de conformité réglementaire, les risques de cybersécurité et la gestion du changement organisationnel constituent également des défis importants qui nécessitent une planification stratégique.

- Quel est le coût de la transformation numérique pour les assureurs ?

Les coûts varient considérablement en fonction de la portée, de l'infrastructure existante et de l'approche de la mise en œuvre. Les organisations doivent s'attendre à des investissements pluriannuels avec des retours progressifs. Il faut se concentrer sur les gains rapides qui démontrent la valeur tout en jetant les bases d'initiatives plus importantes. Vérifiez les prix actuels auprès des fournisseurs de technologie.

- Quelles améliorations de l'expérience client résultent de la numérisation ?

Les implémentations modernes offrent des portails en libre-service et des applications mobiles qui traitent les transactions de routine sans appels téléphoniques. Pour un grand assureur vie, un portail client en ligne et une application mobile ont permis d'augmenter de 260% le nombre de clients en libre-service. Les assurés bénéficient d'un accès en temps réel à leur compte, d'une modification plus rapide de leur contrat et de communications personnalisées en fonction de leur situation particulière.

- Comment les exigences réglementaires affectent-elles la transformation numérique ?

Les produits d'assurance-vie et de rente sont soumis à des règles fiscales et de conformité spécifiques que les solutions technologiques doivent prendre en compte. La NAIC surveille les applications de l'IA pour garantir la protection des consommateurs et exige des cadres de gouvernance pour la transparence algorithmique. Les assureurs doivent trouver un équilibre entre l'innovation, la conformité réglementaire et les obligations en matière de confidentialité des données.

- Quel délai les assureurs doivent-ils prévoir pour la transformation ?

Une transformation significative nécessite généralement 3 à 5 ans, de l'évaluation initiale à la mise en œuvre complète. Toutefois, les approches par étapes permettent d'obtenir une valeur ajoutée de manière incrémentale. Les gains rapides tels que le déploiement du portail ou l'automatisation des réclamations peuvent donner des résultats dans les 6 à 12 mois, créant ainsi une dynamique pour des initiatives à long terme plus ambitieuses.

Aller de l'avant

La transformation numérique n'est plus optionnelle pour les assureurs vie et rentes. Les conditions du marché favorisent les entreprises qui s'appuient sur la technologie pour offrir une expérience client de qualité supérieure tout en fonctionnant efficacement. Les systèmes hérités et les processus manuels créent une vulnérabilité concurrentielle.

Mais la transformation ne réussit que si les attentes sont réalistes et l'exécution stratégique. Commencez par des objectifs commerciaux clairs plutôt que de courir après les tendances technologiques. Construire les fondations des données avant d'attendre des miracles analytiques. Investir dans les personnes plutôt que dans les plateformes.

Les assureurs qui prospéreront dans les années à venir seront ceux qui adopteront une évolution continue plutôt que de traiter la transformation numérique comme un projet fini avec une date de fin. La technologie continue de s'accélérer, les attentes des clients ne cessent de croître et la dynamique concurrentielle évolue constamment.

Les organisations prêtes à consacrer leur leadership, leur attention, leurs ressources et leur patience à la transformation se positionneront en vue d'une croissance durable. Celles qui tardent risquent d'être définitivement désavantagées par les concurrents natifs du numérique et les opérateurs historiques transformés qui s'emparent de parts de marché grâce à des capacités supérieures.