Короткий виклад: Цифрова трансформація у сфері страхування життя та ануїтетів передбачає модернізацію застарілих систем, використання штучного інтелекту та передової аналітики, а також створення клієнтоорієнтованого досвіду для задоволення мінливих потреб ринку. Страховики впроваджують хмарні платформи, автоматизацію та стратегії на основі даних для підвищення операційної ефективності, прискорення андеррайтингу та надання персоналізованих пенсійних рішень, одночасно орієнтуючись на складні регуляторні вимоги.

Індустрія страхування життя та ануїтетів стоїть на вирішальному перехресті. Зростання відсоткових ставок стимулювало активні продажі ануїтетів, але застарілі системи та операційні складнощі загрожують стримувати зростання. Штучний інтелект і передова аналітика даних більше не є модними словами - вони докорінно змінюють те, як страховики надають пенсійні послуги.

Згідно з ресурсами Товариства актуаріїв, технології трансформують актуарний ландшафт, створюючи нові можливості для інновацій і водночас створюючи виклики, такі як кібер-ризики, які потребують уваги. Конвергенція цих сил створює як нагальність, так і можливості для компаній зі страхування життя та ануїтетів, які бажають прийняти зміни.

Стан страхування життя та ануїтетів сьогодні

Страховики життя та ануїтетів стикаються з подвійною реальністю. З одного боку, ринкові умови сприяють зростанню. Відсоткові ставки підтримують конкурентоспроможність ануїтетних продуктів, а згідно з дослідженням Джорджтаунського університету щодо ануїтетів з відкладеним доходом, 72% опитаних споживачів вважають, що мати додатковий гарантований дохід на додаток до соціального забезпечення було б дуже цінним.

Але ось у чому річ - застарілі системи створюють тертя в кожній точці дотику. Ручні процеси уповільнюють андеррайтинг. Роз'єднані сховища даних перешкоджають персоналізованому обслуговуванню. Канали дистрибуції борються за ефективність.

У травні 2025 року Національна асоціація страхових комісарів оприлюднила дані, згідно з якими 84% медичних страховиків повідомили, що наразі вони в тій чи іншій мірі використовують штучний інтелект і машинне навчання (AI/ML). Страховики життя та ануїтетів визнають, що вони повинні слідувати цьому прикладу, інакше вони ризикують втратити конкурентні переваги.

Трансформуйте життя та ануїтети за допомогою цифрових рішень

Цифрова трансформація може допомогти постачальникам послуг зі страхування життя та ануїтетів оптимізувати операції, покращити клієнтський досвід та забезпечити відповідність вимогам законодавства. A-listware пропонує спеціалізовані команди інженерів для впровадження безпечних, масштабованих систем та надання довгострокової підтримки.

Основні напрямки підтримки:

- автоматизація управління політиками

- безпечні клієнтські портали

- інструменти аналітики та звітності

- інтеграція зі старими системами

Команда може інтегруватися в існуючі робочі процеси або взяти на себе відповідальність за компоненти системи. Почніть працювати з програмним забезпеченням зі списку А вже сьогодні модернізувати процеси страхування життя та ануїтетів і отримати експертну інженерну підтримку.

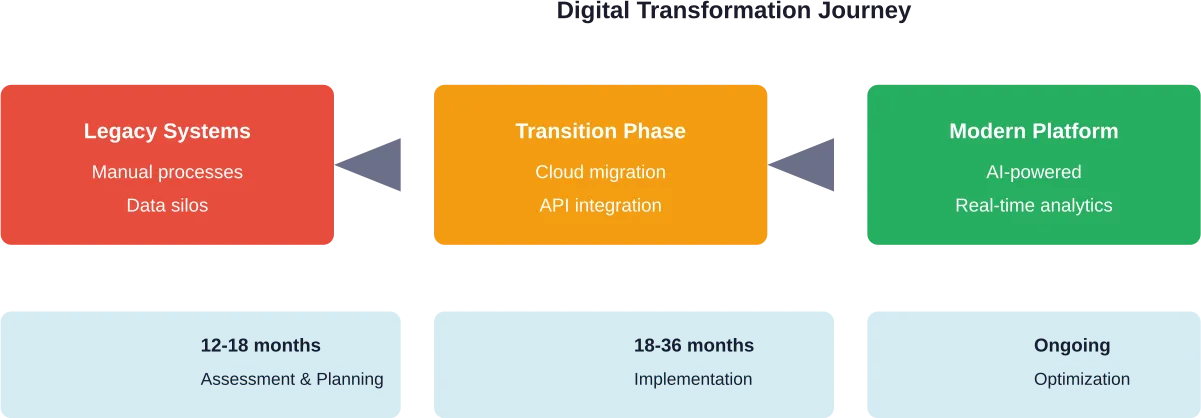

Основні стовпи цифрової трансформації

Модернізація застарілої системи

Застарілі платформи стримують інновації. Багато компаній, що займаються страхуванням життя та ануїтетами, працюють на мейнфреймах, побудованих десятиліття тому, що робить інтеграцію з сучасними технологіями майже неможливою. Міграція на хмарні платформи забезпечує масштабованість і знижує витрати на обслуговування.

Справжня трансформація вимагає більше, ніж просто перенесення додатків. Вона вимагає одночасного переосмислення архітектури, моделей даних та бізнес-процесів. Компанії, які досягають успіху, розбивають модернізацію на керовані етапи, а не намагаються провести повну заміну за одну ніч.

Стратегія даних та аналітики

Дані є основою конкурентної переваги. Компанії зі страхування життя та ануїтетів збирають величезні обсяги інформації про страхувальників, але більшість з них не витягують з неї дієвих висновків.

Удосконалена аналітика дозволяє здійснювати прогнозне моделювання ризиків для андеррайтингу, визначати можливості перехресних продажів і виявляти шахрайські схеми. Алгоритми машинного навчання можуть аналізувати дані заявки за лічені секунди, а не дні, що значно прискорює видачу полісів.

Виклик? Якість даних та управління ними. Інформація, розкидана по розрізнених системах, створює невідповідності, які підривають точність аналітики. Управління основними даними стає критично важливим, перш ніж складна аналітика принесе користь.

Застосування штучного інтелекту

Штучний інтелект змінює багато аспектів життя та операцій з ануїтетами. Обробка природної мови обробляє рутинні запити клієнтів за допомогою чат-ботів, звільняючи людських агентів для складних випадків. Згідно з галузевими впровадженнями, цей підхід може заощадити до $50,000 на кожні 10,000 запитів клієнтів, що обробляються через цифрові канали.

Андеррайтинг - це, мабуть, найефективніша сфера застосування штучного інтелекту. Алгоритми оцінюють медичні записи, фінансові дані та фактори способу життя одночасно, створюючи оцінки ризиків, які традиційно вимагали днів ручної перевірки. Наскрізна обробка стає можливою для стандартних додатків.

Аналогічно це стосується і обробки заяв на виплати. ШІ може перевіряти документацію, виявляти аномалії та автоматично направляти складні випадки до спеціалістів. Час обробки скорочується, а точність підвищується.

| Функція | Традиційний підхід | Підхід з використанням штучного інтелекту | Вплив |

|---|---|---|---|

| Андеррайтинг | 3-7 днів ручна перевірка | Протоколи з автоматизованим прийняттям рішень | Підвищення ефективності роботи радника 10% |

| Обслуговування клієнтів | Підтримка по телефону та електронній пошті | Портал самообслуговування з чат-ботом зі штучним інтелектом | 260% збільшення самообслуговування |

| Обробка претензій | Ручний перегляд документів | Автоматизована перевірка та маршрутизація | 25% зниження витрат |

| Підтримка дистрибуції | Очні тренінги | Цифрові інструменти та аналітика | Покращений час спілкування з клієнтом |

Трансформація клієнтського досвіду

Сучасні страхувальники очікують цифрового досвіду, який можна порівняти з роздрібною торгівлею та банківськими послугами. Мобільні додатки, портали самообслуговування та доступ до рахунків у режимі реального часу є основними факторами, а не диференціаторами.

Для великого страховика життя розроблений онлайн-портал для клієнтів і мобільний додаток сприяли збільшенню самообслуговування клієнтів на 260%. Страхувальники можуть оновлювати бенефіціарів, запитувати зміни в полісі та отримувати доступ до документів, не звертаючись до служби підтримки.

Але клієнтський досвід виходить за межі цифрових каналів. Персоналізація має значення. Використання аналітики даних для адаптації рекомендацій щодо продуктів і комунікацій до індивідуальних обставин підвищує рівень залученості та конверсії.

Трансформація розподілу є не менш важливою. Радникам потрібні сучасні інструменти, які спрощують процеси подання заявок і надають інформацію про політику в режимі реального часу. Завдяки оцифруванню можна заощадити до 25% витрат на операціях, пов'язаних з розподілом, що стають досяжними завдяки оцифруванню.

Регуляторні та комплаєнс міркування

Цифрова трансформація повинна відповідати складним регуляторним вимогам. Плани ануїтетів, захищених від оподаткування, такі як 403(b), мають особливі правила, що регулюються Податковим кодексом США. Згідно з Публікацією IRS 571, плани 403(b), що пропонуються державними школами та деякими звільненими від оподаткування організаціями, мають ліміт внесків у розмірі $23,000 у 2024 році, а з 2025 року для осіб віком 60, 61, 62 або 63 роки передбачені додаткові внески, що дозволяють сплатити більшу суму з $11,250 або 150% звичайного ліміту, що компенсує витрати.

Національна асоціація страхових комісарів активно стежить за застосуванням штучного інтелекту та великих даних у страхуванні, забезпечуючи захист прав споживачів та дотримання стандартів конфіденційності. Страховики повинні створити систему управління, яка б забезпечувала прозорість алгоритмів, безпеку даних і справедливе ставлення до клієнтів.

Загрози кібербезпеці стають все більш витонченими. Кількість шкідливих програм та фішингових атак на фінансові установи значно зросла, причому деякі з них вимагають до $600 у біткоїнах, як це було під час атаки WannaCry у 2017 році. Надійна архітектура безпеки не підлягає обговоренню.

Дорожня карта впровадження

Успішна цифрова трансформація вимагає стратегічної послідовності. Почніть з комплексної оцінки існуючих систем, архітектури даних та операційних процесів. Визначте больові точки, які створюють найбільші проблеми для клієнтів або операційні витрати.

Надавайте пріоритет швидким перемогам, які демонструють цінність, будуючи фундамент для більш масштабних змін. Впровадження порталу або автоматизація обробки заяв на виплату страхових відшкодувань може принести вимірювані результати протягом декількох місяців, зміцнюючи довіру організації до більш амбітних ініціатив.

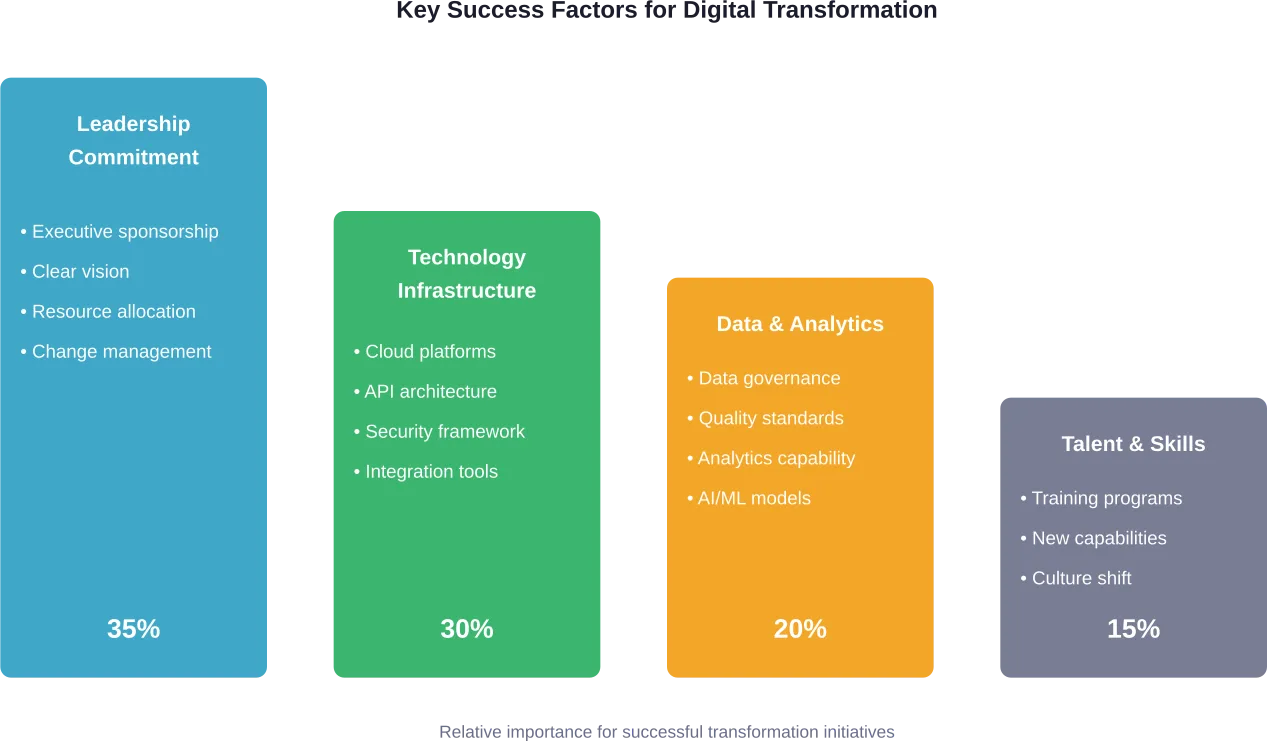

Інвестуйте в розвиток талантів разом з технологіями. Актуарії потребують навчання тому, як співпрацювати з системами штучного інтелекту, як зазначено в інтерв'ю, опублікованому Товариством актуаріїв у серпні 2024 року, в якому розглядається майбутня співпраця між актуаріями і штучним інтелектом. Бізнес-аналітики повинні розуміти принципи науки про дані. Команди з обслуговування клієнтів потребують нових інструментів і робочих процесів.

Стратегічне партнерство. Небагато страховиків володіють усіма необхідними внутрішніми можливостями. Постачальники технологій, системні інтегратори та спеціалізовані консалтингові компанії можуть прискорити прогрес, передаючи знання внутрішнім командам.

Вимірювання успіху трансформації

Визначте чіткі показники перед початком проектів трансформації. Покращення клієнтського досвіду можна відстежувати за показником індексу задоволеності клієнтів (Net Promoter Score), рівнем впровадження самообслуговування або швидкістю видачі полісів. Показники операційної ефективності включають витрати на обробку однієї транзакції, відсоток наскрізної обробки або тривалість циклу врегулювання страхових випадків.

Фінансові показники також мають значення. Розрахунки рентабельності інвестицій повинні враховувати економію витрат, зростання доходів від покращення дистрибуції та зниження ризиків завдяки кращому андеррайтингу. Відстежуйте як короткострокові перемоги, так і довгострокові стратегічні вигоди.

Справжня трансформація виходить за рамки окремих проектів і докорінно змінює спосіб роботи організації. Відстежуйте культурні показники, такі як впровадження працівниками нових інструментів, міжфункціональна співпраця та швидкість впровадження інновацій.

Поширені запитання

- Що таке цифрова трансформація у страхуванні життя та ануїтетів?

Цифрова трансформація передбачає модернізацію застарілих систем, впровадження штучного інтелекту та аналізу даних, автоматизацію ручних процесів і створення клієнтоорієнтованого цифрового досвіду. Вона докорінно змінює роботу страховиків - від андеррайтингу та дистрибуції до обслуговування клієнтів і врегулювання збитків.

- Як ШІ покращує андеррайтинг у страхуванні життя?

Алгоритми штучного інтелекту одночасно аналізують медичні записи, фінансові дані та фактори способу життя, щоб оцінити ризик за лічені хвилини, а не дні. Це забезпечує наскрізну обробку для стандартних додатків, підвищуючи точність і знижуючи витрати. Деякі впровадження досягають до 10% підвищення ефективності консультантів.

- Які основні виклики у цифровій трансформації?

Складність застарілих систем створює найбільшу перешкоду, оскільки застарілі платформи чинять опір інтеграції з сучасними технологіями. Питання якості даних, дотримання нормативних вимог, ризики кібербезпеки та управління організаційними змінами також становлять значні виклики, які потребують стратегічного планування.

- Скільки коштує цифрова трансформація для страховиків?

Витрати значно різняться залежно від масштабу, наявної інфраструктури та підходу до впровадження. Організаціям слід розраховувати на багаторічні інвестиції з поетапною віддачею. Зосередьтеся на швидких перемогах, які демонструють цінність і водночас створюють фундамент для більших ініціатив. Зверніться до постачальників технологій щодо поточних цін.

- Як оцифрування покращує клієнтський досвід?

Сучасні впровадження забезпечують портали самообслуговування та мобільні додатки, що дозволяють здійснювати рутинні операції без телефонних дзвінків. Для великого страховика життя онлайн-портал для клієнтів і мобільний додаток сприяли збільшенню самообслуговування клієнтів на 260%. Страхувальники отримують доступ до своїх рахунків у режимі реального часу, швидше змінюють поліси та отримують персоналізовану комунікацію відповідно до своїх конкретних обставин.

- Як регуляторні вимоги впливають на цифрову трансформацію?

Продукти зі страхування життя та ануїтетів мають специфічні правила оподаткування та дотримання вимог, які повинні враховувати технологічні рішення. NAIC контролює застосування штучного інтелекту для забезпечення захисту прав споживачів, вимагаючи створення системи управління для забезпечення прозорості алгоритмів. Страховики повинні балансувати між інноваціями та дотриманням нормативних вимог і зобов'язань щодо конфіденційності даних.

- Яких термінів трансформації слід очікувати страховикам?

Значуща трансформація, як правило, потребує 3-5 років від початкової оцінки до повної імплементації. Однак поетапні підходи приносять користь поступово. Швидкі перемоги, такі як розгортання порталу або автоматизація заяв на виплату страхових відшкодувань, можуть показати результати протягом 6-12 місяців, створюючи імпульс для більш амбітних довгострокових ініціатив.

Рухаємося вперед

Цифрова трансформація більше не є необов'язковою для страховиків життя та ануїтетів. Ринкові умови сприяють компаніям, які використовують технології, щоб забезпечити кращий клієнтський досвід, працюючи при цьому ефективно. Застарілі системи та ручні процеси створюють конкурентну вразливість.

Але трансформація досягає успіху лише за умови реалістичних очікувань та стратегічного виконання. Почніть з чітких бізнес-цілей, а не з гонитви за технологічними трендами. Побудуйте фундамент з даних, перш ніж очікувати аналітичних чудес. Інвестуйте в людей, а не в платформи.

У найближчі роки процвітатимуть ті страховики, які будуть постійно розвиватися, а не розглядатимуть цифрову трансформацію як кінцевий проект з визначеною датою завершення. Технології продовжують прискорюватися, очікування клієнтів зростають, а конкурентна динаміка постійно змінюється.

Організації, які готові приділити увагу, ресурси та терпіння для трансформації, позиціонуватимуть себе як такі, що забезпечують стійке зростання. Ті, хто зволікає, ризикують опинитися в невигідному становищі, оскільки цифрові конкуренти та трансформовані компанії захоплять частку ринку завдяки кращим можливостям.